Análisis de la competencia transversal de educación financieras durante la formación del estudiante en ciencias de la educación de la UJAT

Manuel Jerónimo Juárez

Dalila Vera Hernández 1

Rigoberto García Cupil2

Universidad Juárez Autónoma de Tabasco

Resumen

La pandemia provocada por el COVID-19 modificó todos los esquemas tradicionalmente operantes y aplicables a los diversos grupos humanos, a su vez, agudizó problemas sociales que van desde la precariedad económica, el desempleo, la inadaptabilidad, el rechazo por los enfoques de educación en virtualidad, hasta la alta competitividad en los mercados laborales, que han dejado ver las notables brechas digitales y económicas que diversos teóricos habían señalado anteriormente. Sin dudas, el componente económico ha sido determinante para el nivel de participación y presencia en la virtualidad por parte de los estudiantes universitarios, tal como se analizó con una muestra de 100 alumnos de Ciencias de la Educación de la UJAT, pues es a través de éste que se acceden a dispositivos tecnológicos y conexiones de internet, tan necesarios para la presencia virtual. Por lo anterior, el trabajo de investigación denominado "análisis de la competencia transversal de educación financiera durante la formación del estudiante en ciencias de la educación de la UJAT", permitió conocer los principales factores de influencia sobre la educación financiera y el impacto en la formación integral de estudiantes de Ciencias de la Educación de la UJAT. Bajo un diseño cuantitativo, con estudio descriptivo y la encuesta como instrumento.

Palabras clave: educación, financiera, DAEA, UJAT.

Abstract

The pandemic caused by COVID-19 modified all the traditionally operative schemes applicable to the various human groups, in turn, exacerbated social problems that range from economic precariousness, unemployment, maladjustment, rejection of educational approaches in virtuality, even the high competitiveness in labor markets, which have revealed the notable digital and economic gaps that various theorists had previously pointed out. Undoubtedly, the economic component has been decisive for the level of participation and presence in virtuality by university students, as analyzed with a sample of 100 students of Education Sciences of the UJAT, since it is through this one that accesses technological devices and internet connections, so necessary for the virtual presence. Therefore, the research work called "analysis of the transversal competence of financial education during the student's training in educational sciences at UJAT", allowed to know the main factors of influence on financial education and the impact on training. integral of students of Sciences of the Education of the UJAT. Under a quantitative design, with a descriptive study and the survey as an instrument.

Keywords: education, financial, DAEA, UJAT.

- Introducción

La educación financiera es un tema que ha tomado relevancia en los últimos años en los sectores más jóvenes de la sociedad mexicana, ya que es innegable el hecho que las finanzas personales tómense tornen en una preocupación en esta edad del ser humano. Preocuparse por sus bolsillos toma fuerzas en aquellos jóvenes que afrontan situaciones económicas adversas y que ponen en peligro la propia estabilidad financiera.

La pandemia, el desempleo y la alta competitividad en los mercados laborales ha vuelto a los jóvenes más consientes en el gasto e ingresos de capital, además de interesarse en una educación financiera más formal; contar con este tipo de educación es de suma importancia, debido a la prevalencia del sistema capitalista.

Desafortunadamente, la mayoría de los jóvenes universitarios no reciben una educación financiera formal, existe escasa vinculación con los contenidos curriculares y en algunos casos, prevalecen comportamientos basados en los mitos o como un tema más de conversación, o como producto de experiencias familiares.

Como afirman Zapata, Cabrera, Hernández & Martínez (2016), “desafortunadamente existe la idea equivocada de que las finanzas son muy complejas, por lo que su estudio se reserva a especialistas, esta consideración atiende a la poca o nula atención que se ha dado en los programas educativos y en la sociedad, a los conceptos financieros”.

La escasa o nula información ha hecho a los jóvenes priorizar sus necesidades para usar dichos recursos de manera más eficiente. Por ello, contar con una verdadera educación financiera debe ser la prioridad de las autoridades educativas que permita la formación de una población más consciente con sus gastos.

La educación financiera constituye una herramienta indispensable para las personas en edad productiva, debido a que les permite administrar mejor sus recursos económicos, representados por el ahorro y las inversiones. Los individuos deben estar conscientes de la importancia de su formación en relación con el manejo responsable del dinero, de los elementos que pueden afectar sus decisiones y de las consecuencias para su bienestar (Raccanello & Herrera, 2014).

No es ajeno para todos que la pandemia por COVID-19 modificó todos los esquemas tradicionalmente operantes y aplicables a los diversos grupos humanos, a su vez, agudizó problemas sociales y enfatizó las brechas digitales y económicas. Sin dudas, el componente económico ha sido determinante para el nivel de participación y presencia en la virtualidad por parte de los estudiantes universitarios, tal como se analizó con una muestra de 100 alumnos de Ciencias de la Educación de la UJAT, en el que se valora el nivel de interés, participación, compromiso y percepciones sobre la educación financiera y la adquisición de ésta como competencia transversal. Competencia que tomó importante auge para la administración de recursos económicos con los cuales los estudiantes en su mayoría —y con el apoyo de los padres— adquirieron dispositivos tecnológicos y servicio de internet, tan necesarios para la presencia virtual. Por lo anterior, el trabajo de investigación denominado "Análisis de la competencia transversal de educación financiera durante la formación del estudiante en ciencias de la educación de la UJAT", permitió conocer los principales factores de influencia sobre la educación financiera como competencia de tipo transversal y de impacto en la formación integral de estudiantes de Ciencias de la Educación de la UJAT.

El trabajo al que se alude, se desarrolló bajo una metodología de tipo cuantitativa, con estudio descriptivo, teniendo como instrumento a la encuesta mediante formulario web y en el que participaron 100 estudiantes de los diversos ciclos escolares de la licenciatura en Ciencias de la Educación de la UJAT. Los resultados de dicho instrumento permiten identificar que en el 76% de los participantes pertenecen al género femenino, los cuales muestran mayor interés por los temas relacionados a la educación financiera a diferencia de la población masculina. A su vez, se identifica que es determinante el tipo de localidad de procedencia de los estudiantes para la asignación de niveles de importancia sobre la competencia, sobre el presupuesto de gastos, el ahorro y manejo de algún tipo de crédito. De igual forma, los participantes consideran en un 51% como poco frecuente la participación de profesores para generar relaciones con los temas abordados en clases y la educación financiera.

- Desarrollo

La pandemia global está teniendo efectos devastadores en la economía de millones de personas en todo el mundo. ¿Cómo se puede hacer frente a sus consecuencias? Los expertos consultados del Centro para la Educación y Capacidades Financieras de BBVA (2020) señalan a la educación financiera como una de las vías fundamentales para construir unas finanzas a prueba de crisis.

La educación financiera en la actualidad se constituye en pieza clave para la subsistencia y estabilidad durante el tiempo de pandemia, pues las crisis en todos sus sentidos han afectado de manera radical a los seres humanos y hace cuestionarse sobre si todos estuvieron debidamente preparados para las implicaciones de desempleo, gastos extraordinarios y adquisición de equipos de cómputo y servicios de internet para la tele presencia.

De acuerdo a un estudio realizado por Calvário (2020) se considera que el 75% de los mexicanos piensa que debe mejorar sus conocimientos financieros y que los sujetos dependientes económicamente notan un parteaguas entre las realidades antes y después de la pandemia.

Los efectos económicos del coronavirus están suponiendo un desafío para millones de personas a nivel global. Uno de los principales problemas a los que se están enfrentando es el cierre forzoso de los negocios, con la consiguiente destrucción de empleo. “Algunos sectores económicos escaparán al impacto directo o incluso se beneficiarán, como son los que tienen que ver con los servicios sanitarios y los productos farmacéuticos, los productos y servicios de telecomunicaciones, el comercio electrónico en todas sus formas, la alimentación y la robótica”, explica Mónica Coca (2020), “Pero incluso estos ámbitos no podrán sustraerse al efecto negativo general que el cierre forzoso de actividad está teniendo en la demanda de consumo e inversión, particularmente en los sectores de hostelería, ocio, turismo, servicios personales y comercio físico no alimentario, sino que su efecto impacta terriblemente a las pequeñas comunidades, ciudades y grupos rurales donde no siempre existen los recursos suficientes para la adquisición de equipos y contratos de servicios de internet".

Los problemas derivados no se materializan únicamente en empleo, desempleo, negocios y demás, sino que impacta fuertemente al sector educativo, de ahí que la educación financiera es un elemento fundamental para que los dependientes económicamente como son los estudiantes (y en caso particular como lo propone esta ponencia, los universitarios de Ciencias de la Educación de la División Académica de Educación y Artes de la Universidad Juárez Autónoma de Tabasco) afronten los retos y crisis existentes en mejor medida.

El estudio en cuestión ofrece una perspectiva diversa a lo ya contextualizado por otros autores sobre la educación financiera en tiempos de pandemia en estudiantes universitarios, sin embargo, contextualiza la condición que guarda la percepción de estudiantes universitarios en tiempos de pandemia. Dicho estudio se realizó bajo una metodología de tipo cuantitativa, caracterizada por un estudio de tipo descriptivo, en el que se tiene como instrumento a la encuesta, la cual fue instrumentada a través de un formulario web y socializada a los estudiantes de la DAEA, UJAT. De los cuales, se obtuvo la participación de 100 alumnos.

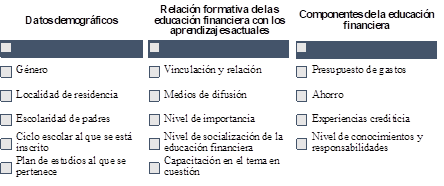

Los análisis resultantes del trabajo “Análisis de la competencia transversal de educación financiera durante la formación del estudiante en ciencias de la educación de la UJAT”, se desarrolló bajo las siguientes categorías: datos demográficos; la relación formativa de la educación financiera durante la formación en la licenciatura en Ciencias de la Educación de la UJAT y; componentes de la educación financiera.

Imagen 1. Categorías de análisis

Fuente: elaboración propia.

La educación financiera debe ocupar un lugar más prominente en la vida de las personas, sobre todo, priorizarse durante la formación profesional. La Unesco (2020) recomienda que “se debe ofrecer a través de los medios de comunicación y de autoridades públicas locales y nacionales”.

Sobre la base de lo expuesto, se presenta a continuación los resultados obtenidos.

Categoría Datos demográficos

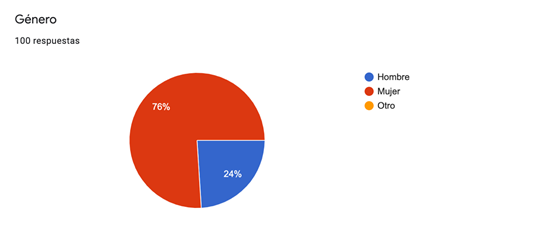

Gráfico 1.Género

Fuente: elaboración propia.

El tamaño de la muestra fue de 100 encuestados, de los cuales el 76% corresponde al género femenino y el 24% responde al género masculino. Se nota una gran diferencia entre la participación en esta encuesta por parte de la población femenina con respecto a la población masculina.

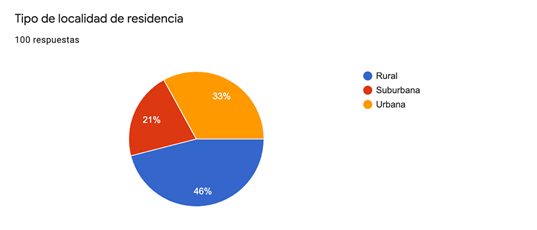

Gráfico 2. Tipo de residencia

Fuente: elaboración propia.

El 46% de los encuestados residen en una localidad rural, 33% residen en zonas urbanas y el 21% restante reside en zonas suburbanas. Sin embargo, de acuerdo a la información obtenida la localidad no es determinante para el nivel de información sobre la educación financiera, pero sí existe una estrecha relación entre las posibilidades de servicios que las localidades urbanas ofrecen para el conocimiento del tema en cuestión.

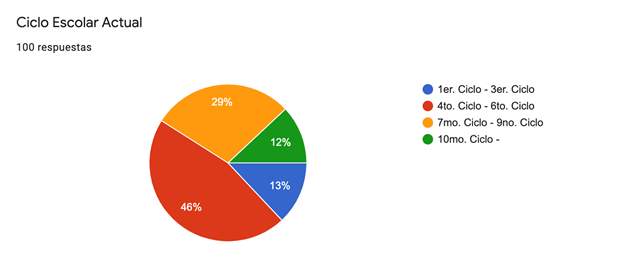

Gráfico 3. Ciclo Escolar Actual

Fuente: elaboración propia.

Como se observa, los encuestados se encuentran en diferentes ciclos escolares de la carrera, en la encuesta, el 46% respondió que pertenece del 4to. Ciclo al 6to. Ciclo escolar, en su parte, el 29% de la población muestra respondió que pertenece del 7mo. Ciclo al 9no. Ciclo escolar, por otra parte, el 13 % de los encuestados colocó pertenecer del 1er. Ciclo al 3er. Ciclo, y, por último, un total de 12% respondió estar al 10mo. Ciclo escolar de la licenciatura en Ciencias de la Educación.

La importancia de inclusión de este ítem radicó en conocer si el avance curricular influía como factor en el nivel de información y conocimiento sobre la competencia transversal que ofrece la educación financiera, condición que no es decisiva ni determinante. El mismo parámetro de análisis se utilizó con el ítem correspondiente al Gráfico 4 (Ver Gráfico 4. Plan de Estudios al que se pertenece).

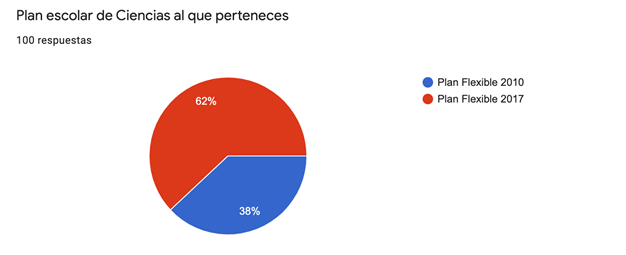

Gráfico 4. Plan de estudios al que se pertenece

Fuente: elaboración propia.

La población encuestada se encuentra matriculada en dos versiones del mismo plan de estudios de la licenciatura de Ciencias de la Educación, los cuales corresponden a los años 2010 y 2017 respectivamente. Se identifica que el 62% de los encuestados menciona pertenecer al Plan Flexible 2010, por su otra parte, el 38% menciona estar inscrito en el Plan Flexible 2017. Pero ésto, no se asume como factor determinante para el nivel de conocimiento sobre la competencia en materia de educación financiera.

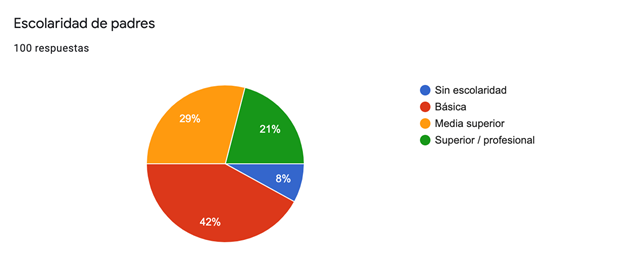

Gráfico 5. Escolaridad de padres

Fuente: elaboración propia.

Los estudiantes de la licenciatura en Ciencias de la Educación respondieron a la pregunta acerca de la escolaridad de sus padres; el 42% respondió que sus padres fueron educados hasta la educación básica, por otra parte, el 29% mencionó que sus padres concluyeron sus estudios hasta la educación media superior, el 21% de los encuestados especifica que sus padres recibieron una educación superior/profesional y el 8% restante menciona que sus padres no recibieron ninguna educación escolarizada. Por su parte, sí existen ventajas significativas para aquellos cuyos padres poseen educación media superior y superior, en razón de la experiencia de vida, las condiciones laborales y los propios conocimientos aprendidos durante la formación, factores que propician referentes para la educación de los hijos, en este caso, de los estudiantes universitarios.

Categoría de “La relación formativa de la educación financiera durante la formación en la licenciatura en Ciencias de la Educación de la UJAT”

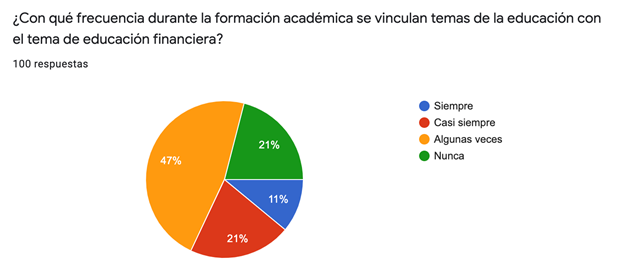

Gráfico 6. Frecuencia de vinculación de temas de educación financiera con los de la licenciatura

Fuente: elaboración propia.

Sin dudas, la formación transversal debe ofrecer contenidos y experiencias formativas que sumen y contribuyan a la formación de los estudiantes, por ello, el papel del profesor es trascendente. A pesar de esto, las percepciones sobre la participación de los profesores para vincular la educación financiera con los temas de la licenciatura en Ciencias de la Educación es diversa, el 47% de los encuestados mencionan que sólo algunas veces se relacionan temas con la educación financiera, por otra parte, el 21% especifica que sus profesores nunca vinculan temas de educación financiera en sus clases; el 21% dice que sus profesores casi siempre vinculan temas de educación financiera con sus clases y el 11% restante dice que sus profesores siempre vinculan temas de educación financiera con sus clases.

Es preocupante que los profesores de la licenciatura de Ciencias de la Educación no vinculen sus clases con temas de educación financiera, aunque puedan existir diversos factores por las cuales no mencionan estos temas, Macías (como se citó en Bran, 2019) menciona “que uno de los obstáculos para la implementación de estas materias es que en las escuelas aún existe el miedo de que los profesores no sepan trasmitir de manera adecuada la información”.

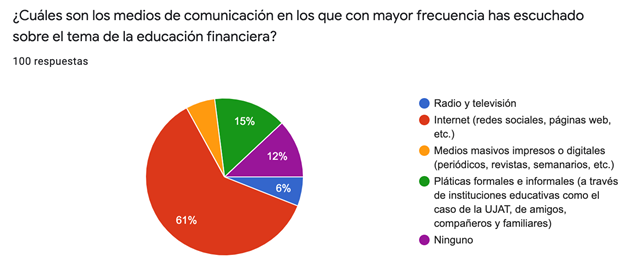

Gráfico 7. Medios de comunicación en los que se difunde información sobre educación financiera

Fuente: elaboración propia.

En esta pregunta los encuestados respondieron acerca de los medios de comunicación, en los que han escuchado frecuentemente información acerca de la educación financiera. El 61% menciona que han escuchado información de este tópico por Internet, el 15% aseguro haber recibido información en pláticas formales e informales, el 12% asegura no haber recibido información por ningún medio de comunicación acerca de la educación financiera, por otra parte, el 6% aclara que recibieron información por radio y televisión y el otro 6% restante afirmó haber recibido información por medios masivos impresos o digitales.

El uso del Internet para obtener información es de gran ayuda para los universitarios, pues bien, como lo afirma Coca (2020) “en el caso de la educación financiera, el acceso a herramientas tecnológicas es clave, en estos momentos, para adquirir conocimientos”. Pues debido a la masificación del internet combinado con la pandemia del COVID-19, el Internet es el medio preferido por los jóvenes para informarse acerca de la educación financiera respecto a los otros medios de comunicación existentes en la actualidad.

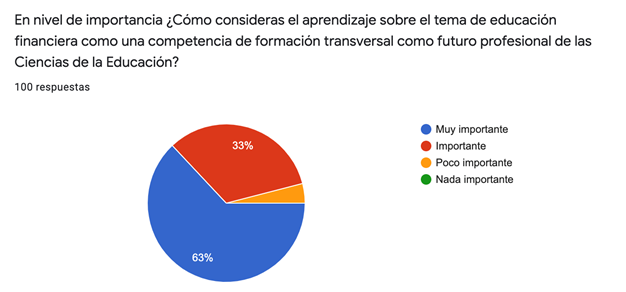

Gráfico 8. Nivel importancia sobre el desarrollo de la educación financiera como competencia transversal

Fuente: elaboración propia.

Respecto al nivel de importancia asignada por los estudiantes a la educación financiera como una competencia transversal. se distingue que el 63% de los encuestados afirma que es muy importante esta competencia para su formación, el 33% menciona que es importante esta competencia financiera y el 4% coincide que es poco importante esta competencia como futuro profesional en Ciencias de la Educación.

Es esperanzador que la mayoría de los encuestados coincidan que es importante esta competencia transversal para su formación como profesionales de esta carrera, pues bien, menciona Domínguez (2013), “desde el año 2012, la OCDE ha incorporado una sección dedicada a la cultura financiera dentro de la prueba PISA […], la educación financiera se concibe como un proceso continuo, a ser desarrollado a lo largo de la vida”. Por lo que se afirma que la educación financiera es una próxima competencia que tomará importancia dentro de los años próximos.

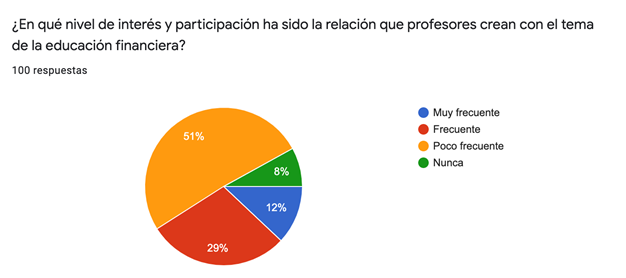

Gráfico 9. Nivel de interés de profesores sobre la enseñanza de la educación financiera

Fuente: elaboración propia.

Respecto a la percepción que tienen los estudiantes acerca de cómo sus profesores se interesan y participan en cuestiones relacionadas con la educación financiera, se obtuvieron datos como que el 51% de los encuestados afirma que es poco frecuente el interés y participación de sus profesores sobre este tema en cuestión, el 29% de los estudiantes menciona que es frecuente el interés que ponen sus profesores acerca del tema, el 12% alega que sus profesores son muy frecuentes en el interés y participación en los temas de educación financiera y el 8% sostiene que sus profesores nunca demuestran intereses y participan en actividades relacionadas con la educación financiera. Es preocupante la poca o nula participación o interés de los profesores acerca del tema de la educación financiera para los jóvenes universitarios.

Crear espacios informativos o relacionar los temas de educación financiera (cuando es pertinente), es sumativo para la formación de futuros docentes preparados para los nuevos retos que se avecinan de un futuro incierto y competitivo.

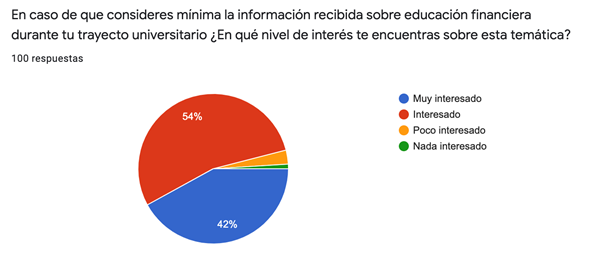

Gráfico 10. Nivel de interés sobre la temática por parte de los estudiantes

Fuente: elaboración propia.

El interés sobre el tema de la educación financiera tiene poco que ver con la poca información recibida y se expone en este apartado. Aunque más del 50% de los encuestados han recibido poca información sobre la educación financiera, más del 54% está interesado en esta temática, sin olvidar que el 42% expone que esta muy interesado en recibir más información sobre el tópico en cuestión. Solamente el 4% se encuentra poco interesado y el 1% esta para nada interesado en este tema. Es admirable el interés que tiene la mayoría de los estudiantes de Ciencias de la Educación de la DAEA en recibir más información sobre la educación financiera.

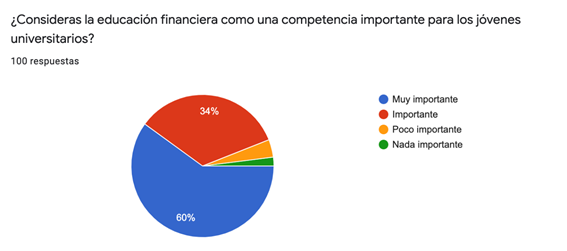

Gráfico 11. Importancia de la educación financiera

Fuente: elaboración propia.

Esta pregunta es el foco de toda esta indagación sobre el tema de educación financiera en los universitarios en Ciencias de la Educación, el 60% considera que la educación financiera es una competencia muy importante para los universitarios, el 34% de los encuestados opina que es importante esta competencia para la comunidad universitaria, solamente el 4% considera poco importante esta competencia y el 2% opina que es nada importante la educación financiera como competencia para los universitarios.

La educación financiera como competencia no solamente va encaminado a un enfoque profesional, sino que tiene beneficios en la vida personal del individuo, pues bien menciona Sánchez (2020), “a mayor educación financiera, más ahorro, mejores decisiones de inversión, un uso más racional del crédito, menores niveles de endeudamiento, mejores pensiones y mayor nivel de vida”.

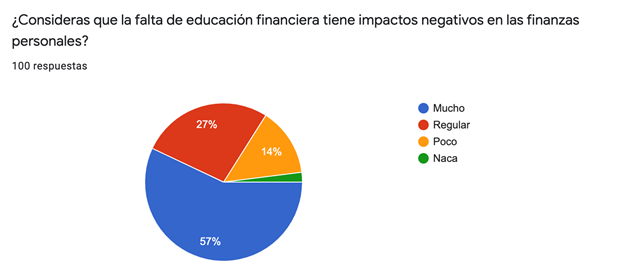

Gráfico 12. Impacto negativo ante la falta de educación financiera

Fuente: elaboración propia.

El 57% de los encuestados opina que la falta de una educación financiera tiene mucho que ver de forma negativa en las finanzas personales, mientras que el 14% opina que tiene poco que ver con las malas prácticas de las finanzas personales, el 27% alega que la falta de educación financiera tiene impactos regulares en las finanzas personales mientras que solamente el 2% opina que tiene nada que ver con las malas prácticas de las finanzas personales.

Tener una mala educación financiera no sólo genera endeudamiento por concepto de intereses y otras comisiones, también tiene efectos negativos en su bienestar, cuyo impacto puede perdurar en el tiempo y afectar las finanzas personales (El Economista, 2020). La falta de una educación financiera o recibir una pésima instrucción de esta implica desconocer conceptos importantes, tales como comisiones, intereses, IVA, entre otros conceptos varios empleados en las finanzas.

Categoría de componentes de la educación financiera

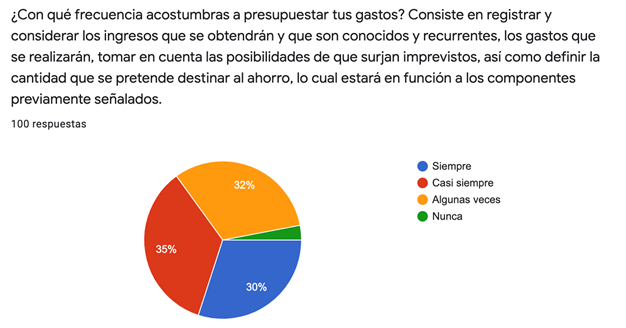

Gráfico 13. Presupuesto de gastos en estudiantes universitarios

Fuente: elaboración propia.

El presupuesto es parte fundamental de la educación financiera, por lo que es de interés saber si los estudiantes de la licenciatura en Ciencias de la Educación tienen en cuenta este engranaje en sus finanzas personales. El 30% afirma que siempre es frecuente presupuestar sus gastos comparándolo con el solamente 3% que nunca hace este proceso en sus finanzas personales; el 35% casi siempre realiza un presupuesto mientras que el 32% algunas veces realiza un presupuesto para sus gastos.

+El realizar un presupuesto para los gastos tiene ventajas, Según Marriner (como se citó en Santiago Chávez, 2018), las ventajas son las siguientes: contribuye a establecer un sistema claro de responsabilidades, ayuda a tomar decisiones basadas en la entrada y gastos, aclara las debilidades financieras.

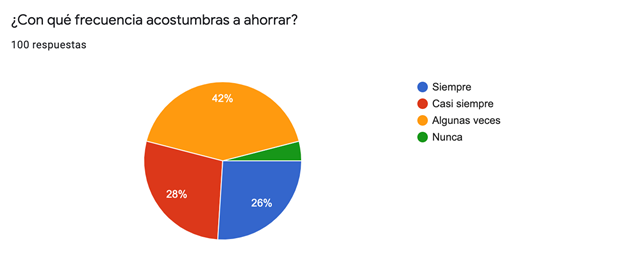

Gráfico 14. El ahorro en estudiantes universitarios

Fuente: elaboración propia.

El ahorro se constituye en la educación financiera, por lo que saber si los estudiantes ahorran con frecuencia es un factor determinante para conocer el nivel de desempeño sobre la competencia.

Según la encuesta realizada, el 42% ahorra algunas veces, en contra del 26% de los encuestados que afirman ahorrar siempre, es una diferencia significativa y son preocupantes las cifras. El 28% de los estudiantes alega que ahorran casi siempre, y comparándolo con el 4% que afirma no ahorrar es algo de que preocuparse.

Las cifras son un poco alarmantes, y esto lo recalcan los expertos del INCyTU (2018), “el ahorro no se identifica como parte de los hábitos de los mexicanos. De estar en posibilidades de distribuir su presupuesto idealmente, únicamente destinarían 3% al ahorro y solo el 1% para su retiro”.

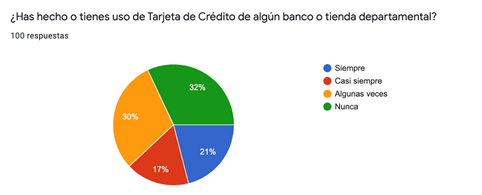

Gráfico 15. Experiencia crediticia

Fuente: elaboración propia.

El uso de las tarjetas de créditos se ha ampliado debido a las ofertas de meses sin intereses o las oportunidades de adquirir una sin revisar tu buró de crédito. En la encuesta realizada, el 21% afirma haber utilizado u obtenido una tarjeta de crédito, el 17% menciona que casi siempre utiliza las tarjetas de créditos en su poder para realizar compras, sin embargo, el 30% confirma utilizar algunas veces sus tarjetas de créditos y el 32% afirma no tener o utilizar tarjetas de crédito para sus compras.

El uso de las tarjetas de créditos está rodeado de mitos, debido a la desinformación de estas mismas o el temor de endeudarte hasta asfixiarte, pero teniendo un presupuesto claro, pagar las deudas a tiempo y aprovechar las ofertas de una manera moderada, las tarjetas de crédito son unas aliadas que considerar.

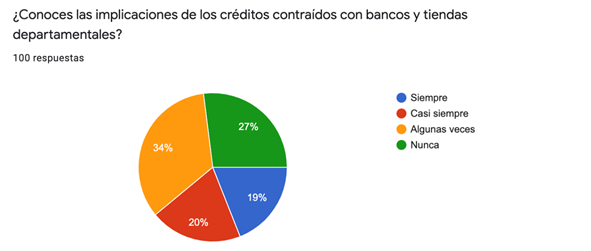

Gráfico 16. Implicaciones sobre los créditos

Fuente: elaboración propia.

Conocer las implicaciones de tener una tarjeta de crédito es de importancia, debido a las tasas de interés, límites de crédito y prestaciones que ofrece el banco. En la encuesta, tan solo el 19% conoce las implicaciones de sus tarjetas de crédito, en cambio, el 27% no conoce o no busca cuales son los términos de sus tarjetas de crédito; el 20% casi siempre conoce las implicaciones de ellas y el 34% algunas veces consulta estas mismas.

Conocer cuales son las responsabilidades que tiene el consumidor con sus tarjetas de crédito es vital para el uso correcto de ellas mismas, aun así, un estudio realizado por Henry, Weber & Yarbrough (como se citó en Castro, Delgado & Rodríguez, 2014) “muchos estudiantes tienen problemas de crédito, no tienen un presupuesto escrito, y si lo tienen, muy pocos lo utilizan. Ellos entienden que los estudiantes universitarios son vulnerables a enfrentar problemas financieros. Estos problemas podrían surgir como resultado del desconocimiento sobre planificación financiera, factores económicos o influencia indebida de las empresas que extienden crédito”.

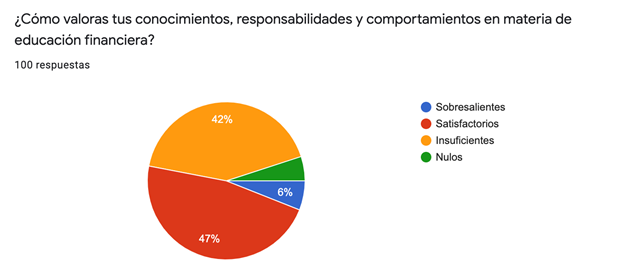

Gráfico 17. Valoración sobre los conocimiento, responsabilidades y comportamientos en materia de educación financiera

Fuente: elaboración propia.

Por último, se les preguntó a los estudiantes de la licenciatura en Ciencias de la Educación acerca de cómo valoran sus conocimientos y responsabilidades en materia de educación financiera, los resultados fueron los siguientes: tan solo el 6% de los encuestados se identifica en el rubro de sobresalientes en comparación con el 42% que se identifican con conocimientos insuficientes en educación financiera; el 47% afirma que sus conocimientos son satisfactorios mientras que el 5% menciona que sus conocimientos son nulos sobre educación financiera.

Los resultados evidencian que más del 40% de los estudiantes de la licenciatura en Ciencias de la Educación de la DAEA consideran que sus conocimientos no son suficientes, por lo que están en riesgo de caer en malas prácticas en sus finanzas personales. La mayoría de la población en México se encuentra en un nivel vulnerable respecto a su educación financiera; las mujeres son quienes registran un promedio inferior al de los hombres; de acuerdo con estudios, el 67% de la población se encuentra en una situación crítica por tener rezagos en aspectos específicos de conocimiento, comportamiento, planeación y uso de servicios financieros (El Economista, 2020).

Conclusión

Si bien, la educación financiera es asumida como un tema prioritario y una competencia transversal de gran valor para los estudiantes de Ciencias de la Educación de la UJAT, se notan factores determinantes para la adquisición y desarrollo de ésta, los cuales están sujetos a condiciones demográficas, sociales, familiares, de enseñanza y de interés personal por el ahorro, las finanzas y la vinculación con las ciencias de la educación.

Se considera importante el hecho de que los alumnos muestren interés sobre la temática, pues es un punto de partida que les ha permitido un posicionamiento favorable para priorizar gastos en tiempos de la pandemia por COVID-19 y distinguiendo la relevancia de adquirir un equipo de cómputo y de contratar un servicio de internet que permita la presencia virtual durante los procesos formativos.

Es claro que la participación del profesor es vital para impulsar el desarrollo de esta competencia, dado que los contenidos curriculares de los planes analizados de Ciencias de la Educación de la UJAT no ofrecen parámetros formativos para los aprendizajes en esta área del saber, por ello, los profesores deben recurrir a la transversalidad didáctica para vincular en las líneas curriculares de administración educativa el tema de la educación financiera.

Referencias

Bran (2019). Educación financiera, asignatura pendiente en escuelas. Reporte Índigo. https://www.reporteindigo.com/indigonomics/educacion-financiera-la-asignatura-pendiente-en-las-escuelas-ahorros-habilidades-desarrollo/

Calvário, M. (2020). La educación financiera, clave en tiempo de pandemia. Finance Academy. https://financeacademy.es/news/84-la-educacion-financiera-clave-en-tiempo-de-pandemia

Castro, K., Delgado, D. & Rodríguez, J. (2014). Uso y manejo del crédito en estudiantes universitarios. Revista internacional administración & finanzas, 7(5), 51-60. https://www.theibfr.com/download/riaf/2014-riaf/riaf-v7n5-2014/RIAF-V7N5-2014-5.pdf

Coca, M. (2020). Los recursos digitales refuerzan la educación financiera de los jóvenes. BBVA. https://www.bbva.com/es/sostenibilidad/los-recursos-digitales-refuerzan-la-educacion-financiera-de-los-jovenes/

Domínguez, J. M. (2013). Educación financiera en la escuela: las competencias según el PISA. eXtoikos, (11), 73-78.

Falta de educación financiera repercute en bienestar de los usuarios: Finerio. (2020). El Economista. https://www.eleconomista.com.mx/finanzaspersonales/Falta-de-educacion-financiera-repercute-en-bienestar-de-los-usuarios-Finerio-20200318-0127.html

INCyTU (2018). Educación financiera en México. FCCyT. 018. 1-6. https://www.foroconsultivo.org.mx/INCyTU/documentos/Completa/INCYTU_18-018.pdf

Santiago Chávez, N. I. (2018). Formulación de presupuestos. Ambato: Universidad Técnica de Ambato.

Raccanello, K. & Herrera, E. (2014). Educación e inclusión financiera. Revista Latinoamericana de Estudios Educativos, 44(2), 119-141. https://www.redalyc.org/pdf/270/27031268005.pdf

Sánchez, J. (2020). ¿Por qué es importante la educación financiera? Dinero en imagen. https://www.dineroenimagen.com/tu-dinero/por-que-es-importante-la-educacion-financiera/128058

Siete de cada 10 mexicanos, con rezago en educación financiera: estudio. (2020). El Economista. https://www.eleconomista.com.mx/finanzaspersonales/Siete-de-cada-10-

Unesco. (2020). Los medios de comunicación y el buen gobierno. Unesco. http://www.unesco.org/new/es/unesco/events/prizes-and- celebrations/celebrations/international-days/world-press-freedom-day/previous- celebrations/worldpressfreedomday200900000/theme-media-and-good-governance/ mexicanos-con-rezago-en-educacion-financiera-estudio--20200906-0045.html

Zapata, A., Cabrera, E., Hernández, J. & Martínez, J. (2016). Educación financiera entre jóvenes universitarios: Una visión general. Revista Administración y finanzas, 2(9), 1-8. https://www.ecorfan.org/bolivia/researchjournals/Administracion_y_Finanzas/vol3num9/Revista_de_Administracion_y_Finanzas_V3_N9_1.pdf

1 División Académica de Ciencias Sociales y Humanidades. dalila.vera@ujat.mx

2 División Académica de Educación y Artes. gacuri7@hotmail.com