Criterios de aplicación de impuestos ambientales

Criteria for the application of environmental taxes

Itzel Alejandra Olán Herrera1

Isi Verónica Lara Andrade2

Universidad Juárez Autónoma de Tabasco, México

Resumen

Los tributos están reconocidos en el sistema jurídico mexicano como una obligación para contribuir a los gastos públicos, con la finalidad de satisfacer una necesidad pública de manera indirecta, es decir, que lo recaudado se aplique para el pago de diversos servicios públicos. En la última década se introdujeron nuevos tributos como el ambiental o verde, debido al cambio climático y la contaminación ambiental que constantemente genera el ser humano y las empresas, los cuales se han convertido en factores importantes para la creación de las políticas públicas, con el fin de controlarlos y prevenirlos. En el caso de México, falta integrar elementos que constituyan un Estado que priorice respecto al cuidado y mejora de las condiciones del ambiente, así como disponer de medidas que coadyuven dichas condiciones.

Palabras clave: contaminación, contribución, impuestos ambientales, tributo.

Abstract

Taxes are recognized in the Mexican legal system as an obligation to contribute to public expenditures in order to satisfy a public need indirectly, that is, that the proceeds be applied for the payment of various public services. In the last decade, new taxes such as environmental or green taxes were introduced, due to climate change and the environmental pollution constantly generated by humans and companies, which have become important factors for the creation of public policies, in order to control and prevent them. In the case of Mexico, it is necessary to integrate elements that constitute a State that prioritizes the care and improvement of environmental conditions, as well as to have measures that contribute to these conditions.

Keywords: pollution, contribution, environmental taxes, tax.

- Introducción

El aumento de los problemas ambientales en el mundo ha obligado a México y demás países, a diseñar políticas públicas que ayuden a reducir la contaminación ambiental, así mismo se han puesto en marcha algunos ordenamientos jurídicos para regular la emisión de factores contaminantes, en el mismo sentido, se han encaminado acciones de carácter fiscal que penalicen el mal uso de recursos naturales y la contaminación del medio ambiente, lo que, si bien es cierto, en México no ha tenido los resultados esperados. Los gobiernos, tienen a su disponibilidad una gran variedad de herramientas como lo son la aplicación de leyes para el cobro de impuestos ambientales, subsidios y regulaciones ambientales, dentro de estas herramientas, los impuestos ambientales, son los más flexibles.

En este sentido, se establece que la aplicación de normas tributarias de carácter ambiental, podrían favorecer la disminución de actividades que afecten el medio ambiente y los recursos naturales.

En los últimos años la mayoría de los países europeos de la OCDE introdujeron nuevos impuestos (Prats et al., 2020), con el fin de alcanzar objetivos ambientales, a este tipo de impuesto se les denominó impuestos ambientales o impuestos verdes, la idea de utilizar herramientas fiscales en la política ambiental tiene un objetivo importante: la recaudación, a partir de las acciones antiambientalistas de los seres humanos.

“Impuestos ambientales” otorga un panorama de las generalidades de los impuestos ambientales o impuestos verdes, así mismo, cómo es visto este tema desde el ámbito constitucional y por último se plantea un comparativo de México con otros países referente al desempeño ambiental que tienen.

2. Concepto y aspectos generales de impuestos ambientales o impuestos verde y el principio quien contamina paga

De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), se cuenta con una variedad de instrumentos económicos que pueden ser utilizados con el fin de proteger el medio ambiente al menor costo social, además son considerados mecanismos de gestión, entre los más comunes se citan los siguientes:

- Instrumentos de tipo reglamentario

- Instrumentos de tipo voluntario

- Instrumentos sustentados en el mercado: Impuestos ambientales

- Subsidios

- Información y prevención

El común denominador de los instrumentos es incentivar los nuevos inventos o cambios tecnológicos (Martínez et al., 2021), entre ellos se encuentran los instrumentos sustentados en el mercado, estos instrumentos son utilizados para motivar a las empresas y encontrar los medios para reducir las fuentes de emisiones contaminantes.

Uno de los instrumentos con mayor uso en los países de la OCDE es el de los impuestos ambientales, los cuales tienen como finalidad reducir los contaminantes de sus principales fuentes (Galán Figueroa, 2020).

Los impuestos verdes son vistos como unidad física de algún material que tiene impacto negativo en y con el medio ambiente.

Su creación tiene un doble objeto:

- Generar recaudación a partir de lo que la sociedad considera males ambientales, en contraposición a recaudar a partir de tasar bienes, y

- Modificar señales económicas que reciben individuos y empresas sobre los costos ambientales de sus acciones.

Su finalidad es que las personas que contaminen o causen afectación al medio ambiente, sientan la carga social y normativa de sus acciones, en atención al principio quien contamina paga (Rombiola, 2013).

En México con base a la SEMARNAT, los impuestos ambientales, impuestos verdes o ecotributos son:

Instrumentos económicos o de mercado que nacen de la intención de incluir en los precios los costos ambientales negativos de la producción o el uso de bienes. Permiten, por un lado, incidir en el comportamiento de los consumidores y productores desincentivando el consumo de productos o actividades que deterioran el ambiente, y por otro, aumentan la recaudación gubernamental haciendo posible destinar los recursos obtenidos hacia mejoras del sector ambiental. El indicador mide la participación de los impuestos ambientales, expresada en porcentaje, sobre el total de la recaudación tributaria de México. (SEMARNAT, 2021)

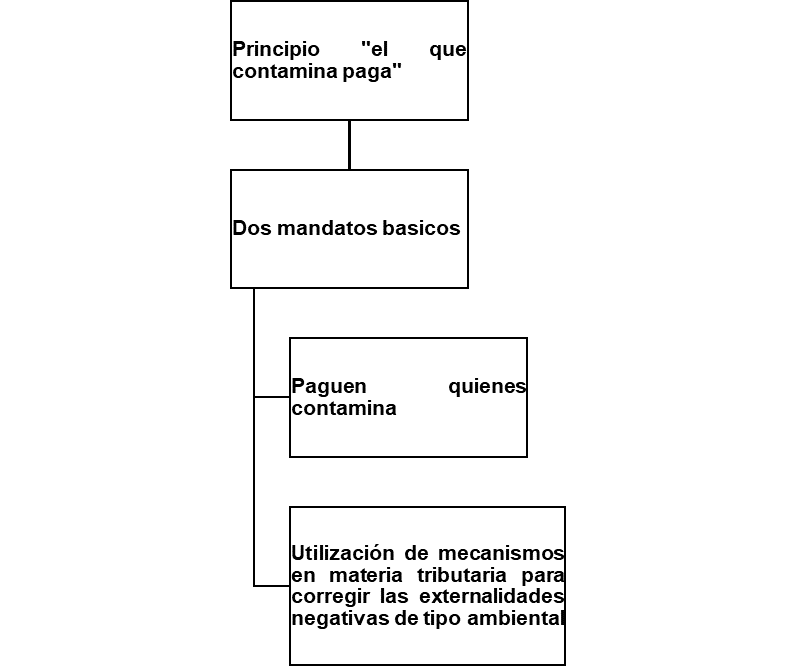

El principio el que contamina paga, contiene dos mandatos básicos: primero, que los costos sociales causados por la degradación ambiental deben ser pagados por quienes los generan; y segundo, que los poderes públicos no deben asumir las externalidades ambientales que benefician particularmente a los individuos (Figueroa Neri, 2005). El primer mandato refiere a que una empresa o individuo debe pagar por los daños que causa al medio ambiente para producir un bien o acción, así como los que aún pueden producir estos mismos. El segundo mandato representa que ni el Gobierno, el Parlamento y tribunales de justicia deben subsanar los impuestos que generan las empresas o personas para cubrir sus responsabilidades.

Gráfico 1. Aspectos del principio “el que contamina paga”

Fuente: elaboración propia.

En cuanto a la principal directriz, que paguen quienes contaminan, se produce un desdoblamiento del principio. Por una parte, se refiere a los sujetos que producen la contaminación (agentes contaminadores); y por la otra, implica determinar la cuantía del costo social a internalizar, esto es, saber el valor monetario del costo ambiental. Sobre los agentes contaminadores, ha sido manifiesta la intención de afectar a todos los sujetos involucrados hasta el consumidor final, ya que se persigue introducir los costos ambientales al sistema de precios. Respecto a la cuantía del costo social, aunque hay avances en los métodos de valoración económica, no se ha encontrado ningún método exacto. La proyección de estos aspectos del principio en la configuración del tributo es problemática.

El principio quien contamina paga, en su segunda orientación, legítima actuaciones de los poderes públicos dirigidas a corregir las externalidades negativas, consintiendo la utilización de diversos mecanismos e instrumentos, incluidos los instrumentos con naturaleza tributaria (Figueroa Neri, 2005). Es decir, uno de los instrumentos utilizados por los Estados para combatir la contaminación ambiental, y en general para proteger al medio ambiente, son los instrumentos económicos, entre los cuales se encuentran los tributarios, conocidos con diversos nombres, tales como tributos ecológicos, ecotasas, tributos ambientales, tributos verdes, eco tributos, entre otros.

Estos comprenden figuras fiscales heterogéneas (Hernández et al., 2021), como los impuestos propiamente, tarifas, gravámenes, derechos, cargos y otros, que se aplican a ámbitos también diversos con la finalidad de promover conductas respetuosas al medio ambiente.

3. Fundamento constitucional

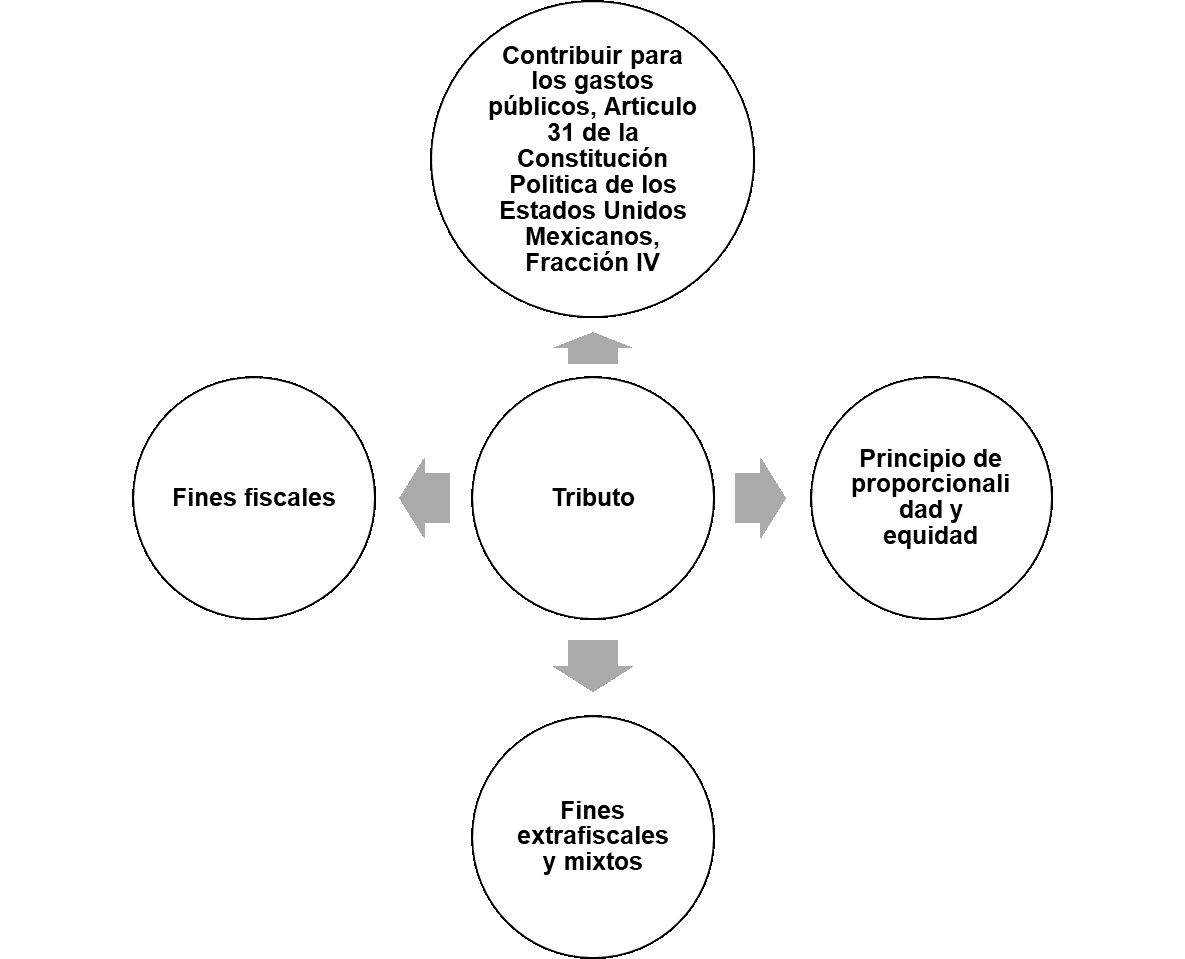

El establecimiento de tributos responde al deber de contribuir al sustento de los gastos públicos, señalado en la Fracción IV del Artículo 31 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM): "Son obligaciones de los mexicanos: IV. Contribuir para los gastos públicos, así de la Federación como del Distrito Federal o del Estado y Municipio donde residan, de la manera proporcional y equitativa que dispongan las leyes".

El tributo es adjudicable como institución jurídica que tiene como objeto contribuir al gasto público, de manera determinante la capacidad económica, en el entendido de los principios de proporcionalidad y equidad.

Gráfico 2. El tributo

Fuente: elaboración propia.

El objetivo de los tributos para contribuir a los gastos públicos es lo que la doctrina denomina la finalidad fiscal, o sea la aplicación de un impuesto para satisfacer una necesidad pública de manera indirecta, es decir, que lo que se recaude de este se aplica para pagar diversos servicios públicos, pero también existen otros tipos de fines fiscales como los extrafiscales, estos de igual manera satisfacen una necesidad pública o interés público pero de manera directa, esto es, que al recaudar se consideren determinados sectores de la economía y por último, los mixtos, estos tienen como intención una búsqueda conjunta de los fines anteriores.

El Artículo 4°, párrafo quinto, de la Constitución Política de los Estados Unidos Mexicanos, reconoce que toda persona tiene derecho a un medio ambiente sano, para su desarrollo y bienestar y que el Estado garantizará el respeto a este derecho. El daño y deterioro ambiental, generará responsabilidad para quien lo provoque en términos de lo dispuesto por la Ley (Cámara de Diputados, Art. 4, 2021).

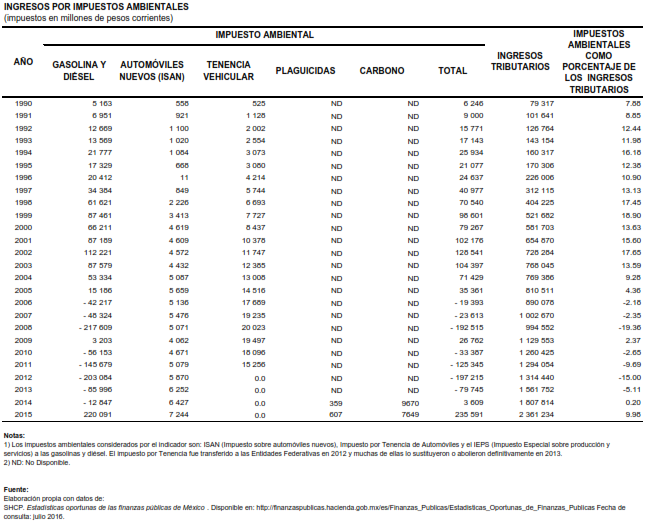

Cabe señalar que, de acuerdo a la OCDE, México es el país miembro de dicha organización que menos impuestos ambientales tiene. Durante los últimos años, México fue el único país con una relación negativa de -0.8% en promedio de sus impuestos ambientales como porcentaje de su Producto Interno Bruto (PIB).

La relación negativa de los impuestos ambientales en México obedece al subsidio que venía otorgando el Gobierno Federal a los ingresos asociados a los impuestos ambientales como lo es el Impuesto sobre Producción y Servicios (IEPS), aplicable a las gasolinas y diésel. El impuesto al consumo de estos combustibles se convirtió en subsidio cuando los precios internacionales del petróleo eran altos y el Gobierno Federal tuvo la necesidad de compensar a Petróleos Mexicanos (PEMEX), la diferencia entre los precios internacionales y los precios internos por la venta de gasolina y diésel que habían sido fijados por el gobierno a un menor costo (Nieto Rodríguez, 2015).

Fuente: SHCP. Estadísticas oportunas de las finanzas públicas de México, 2016.

De acuerdo con la SEMARNAT (2021), en la tabla anterior se muestra que mediante el Sistema Nacional de Información Ambiental y de Recursos Naturales - Indicadores de crecimiento verde, la clasificación de impuestos ambientales considera: ISAN (Impuesto sobre automóviles nuevos); Impuesto por tenencia de automóviles; IEPS (Impuesto especial sobre producción y servicios) a las gasolinas y diésel; plaguicidas y carbono, asimismo cuales eran los ingresos tributarios de acuerdo con los impuestos ambientales que se imponían año con año. Con ello, no sólo se procura el sustento o retribución al medio ambiente sino la sustentabilidad (Martínez et al., 2021) en los procesos ambientales en México.

Uno de los Estados de la república mexicana que contemplan los tributos ambientales es el estado de Tabasco, en la Ley de protección ambiental del estado de Tabasco, en su capítulo “de los impuestos ambientales” y Capítulo 5 “sanciones administrativas” Artículo 301.

Sólo por enunciar, hay que considerar que en algunos países, existen diversos impuestos ambientales, con gran cantidad de variantes, tanto a nivel estatal, como federal. Es por ello, que se agrupan en las siguientes categorías (García Gómez, 2020):

- Ruido: se refiere a impuestos por niveles de ruido, especialmente, en aterrizaje de aviones.

- Emisiones de CO2: impuestos que gravan las emisiones de CO2.

- Manejo de tierra, suelo y recursos naturales: ompuestos relacionados a la minería, uso y gozo de recursos naturales (por ejemplo, arrecifes de coral), manejo de pesquerías, manejo de desperdicio y bosques, entre otros.

- Diferentes emisiones a CO2: emisiones de otro tipo de gases por actividades, como incineración comercial, tratamiento residual del agua, manejo de desperdicios, etc.

- Vehiculares: ompuestos relacionados con vehículos, como lo pueden ser la tenencia vehicular y la importación de autos.

- Productos petroleros: incluye impuesto a gasolinas, diésel, keroseno, biodiesel y otro tipo de combustibles.

- Protección a la capa de ozono: se refiere a impuestos que gravan productos que dañan la capa de ozono.

- Transporte aéreo: impuestos sobre vuelos comerciales, dependiendo de la distancia recorrida. Diferentes a los impuestos más comunes referentes a la tarifa de uso de aeropuerto.

- Consumo de electricidad: cargo que se realiza por megawatt de consumo de electricidad industrial.

- Producción de electricidad: ompuestos a la producción de electricidad.

Es entonces, necesario considerar en materia ambiental el principio de prevención y precautorio (Silva Hernández et al., 2021), ya que determina aspectos de mitigar y atender situaciones medioambientales, resguardando no sólo el ecosistema, sino, una mejor calidad de vida digna y sostenible a toda persona.

- Conclusión

La recaudación a través de impuestos ambientales es poco explorada en el sistema fiscal mexicano. Sin embargo, la existencia de empresas contaminantes es cada vez mayor en todos los sentidos. Comunidades afectadas, familias desplazadas, daños a la salud, pero también consecuencias sociales que son poco abordadas. Queda para el Estado mexicano, crear, modificar o adicionar en la norma vigente criterios que consideren la reparación del daño ambiental causado, así como, sanción e impuestos ambientales o verdes acorde al contexto de cada entidad para reducir el costo de degradación ambiental.

Referencias

Cámara de Diputados. (2021). Constitución Política de los Estados Unidos Mexicanos [CPEUM]. http://www.diputados.gob.mx/LeyesBiblio/pdf/1_280521.pdf

Congreso del Estado. (2012). Ley de protección ambiental del Estado de Tabasco. http://www.ordenjuridico.gob.mx/Documentos/Estatal/Tabasco/wo26706.pdf

Figueroa Neri, A. (2005). Tributos ambientales en México: una revisión de su evolución y problemas. Boletín mexicano de derecho comparado, 38(114), 991-1020.

Galán Figueroa, J. (2020). Impuestos ambientales en México. Instituto Belisario Domínguez, Senado de la República. http://bibliodigitalibd.senado.gob.mx/bitstream/handle/123456789/4972/presentaci%C3%B3n%20Dr.%20Gal%C3%A1n.pdf?sequence=3&isAllowed=y

García Gómez, A. (2020). Impuestos ambientales: explicación, ejemplos y utilidad. CIEP. https://ciep.mx/Ea4v

Hernández de la Cruz, I. C., Martínez Prats, G., Silva Hernández, F., & López Rodríguez, W. B. (2021). Estímulos fiscales para personas físicas y morales en México. Publicaciones e Investigación, 15(1). https://doi.org/10.22490/25394088.4698

Martínez Prats, G., Silva Hernández, F., Altamirano Santiago, M., & de la Torre Rodríguez, J. (2021). Desarrollo tecnológico e innovación en México. 3C Empresa. Investigación Y Pensamiento Crítico, 10(1), 71-81.

Nieto Rodríguez, P. (2015). Impuestos ambientales en México y el mundo. Nota informativa. Centro de Estudios de las Finanzas Públicas. https://www.cefp.gob.mx/publicaciones/nota/2015/enero/notacefp0022015.pdf

Prats, G., Álvarez García, Y., Hernández, F., & Zamora, D. (2020). Environmental Taxes. Its Influence on Solid Waste in Mexico. Journal of Environmental Management and Tourism, 11(3), 755-762. doi:10.14505//jemt.v11.3(43).29

Rombiola, N. (2013). ¿Qué son los impuestos verdes? Financial Red. . https://losimpuestos.com.mx/que-son-los-impuestos-verdes/

SEMARNAT. (2021). SHCP. Estadísticas oportunas de las finanzas públicas de México. SEMARNAT.https://apps1.semarnat.gob.mx:8443/dgeia/indicadores_verdes16/indicadores/04_innovacion/4.1.1.htm

Silva Hernández, F., Martínez Prats, G.; Guzmán Fernández, C. & Mapén Franco, F. J. (2021). Dimensiones sociales y económicas del uso del recurso hídrico. Bogotá: Politécnico Grancolombiano. https://alejandria.poligran.edu.co/handle/10823/2658

SHCP. (2016). Estadísticas oportunas de las finanzas públicas de México. Secretaría de Hacienda y Crédito Público. http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/Estadisticas_Oportunas_Finanzas_Publicas/Paginas/unica2.aspx

1 https://orcid.org/0000-0002-3078-6150> / alejandra_herrera99@hotmail.com

2 https://orcid.org/0000-0003-2551-6372 / isis.lara1234@gmail.com