Expedición de CFDI por pagos realizados (CFDI con complemento para recepción de pagos)

David Concepción May1

Luis Carlos Dupeyrón Cortés2

Sergio Alfonso Tosca Magaña3

Universidad Juárez Autónoma de Tabasco

Resumen

El uso del Comprobante Fiscal Digital (CFDI), causó grandes cambios en la facturación, debido a los diferentes implementos que se incorporan a este nuevo tipo de facturación para poder tener un mejor control sobre ellos , así como una mayor seguridad, las autoridades fiscales decidieron implementar un método de factura conocido como CFDI con complemento para recepción de pagos, en el cual se acreditan los pagos recibidos, esta investigación tiene la finalidad de mostrar el método con el cual que se acredita el pago de un CFDI cuando no se realice el pago en una sola exhibición, debido a que las autoridades fiscales nos obligan a que se debe emitir un CFDI con el total de la compra o servicio y después realizar otro CFDI por cada pago que se realice.

Palabras clave: facturación electrónica, comprobante fiscal, complemento de pago, tecnología.

Abstract

The use of the digital tax receipt (CFDI), caused large changes in billing due to the different implements that are incorporated into this new type of billing to be able to have better control over them, as well as greater security, the tax authorities decided to implement an invoice method known as a payment supplement in which the payments received are credited , this investigation is intended to show the method by which the payment of a CFDI is credited when the payment is not made in a single exhibition because the tax authorities require us to issue a CFDI with the total of the purchase or service and then make another CFDI for each payment that is made.

Key words: Electronic Invoicing, Tax Receipt, payment supplement, Technology.

- Introducción

En México, cuando se tiene la obligación de emitir un Comprobante Fiscal Digital por Internet (CFDI), hay solo dos opciones al elegir el método de pago, una es PUE (Pago en una sola exhibición), lo cual significa que la operación que ampara

dicho comprobante fue cubierta en su totalidad al momento en que se realizó dicha operación, otro método es PPD (Pago en parcialidades o diferido), que significa que la operación que ampara ese CFDI no fue pagada en el momento en que ocurrió,

que no se cubrió en una sola exhibición, o bien, ambas. Coloquialmente se conoce como “crédito”.

Cuando el comprobante se emite como “PPD”, se tiene la obligación de emitir un comprobante subsecuente,

el cual se debe emitir en el momento en que se realice el pago de la operación que ampara ese CFDI, dicho comprobante es conocido como “Recibo electrónico de pago” o “REP”.

Si bien, no es un tema nuevo,

ya que su implementación, aunque no obligatoria, inició a mediados del año 2017, aún surgen algunas dudas al respecto, ya que paralelo a la implementación de estos CFDI con Complemento de pagos, entró en vigor la factura en versión 3.3,

lo cual trajo consigo muchos cambios, respecto de lo que se tenía conocimiento, por lo que aún en la actualidad se tienen varias dudas sobre el tema.

- Antecedentes

En México, la implementación del CFDI se remonta muchos años atrás, sin embargo, se volvió obligatoria para todos los contribuyentes que tuvieran la obligación de emitir estos comprobantes a partir del año 2014.

Se cree que la obligación

de expedir un CFDI por pagos realizados comenzó con la implementación de la nueva y actual versión 3.3 de facturación en el año 2017. Sin embargo, el fundamento legal de esta obligación ya existía desde años atrás, en el Código Fiscal

de la Federación, en el Artículo 29-A que trata de los requisitos de los comprobantes fiscales.

En la práctica, no se respetaba mucho ese artículo hasta que a través de la Resolución Miscelánea Fiscal (RMF) para 2017, el Servicio de

Administración Tributaria (SAT), estableció los requisitos, lineamientos y condiciones aplicables para la emisión de los CFDI con Complemento para recepción de pagos.

Al principio se presentaron muchas complicaciones en la práctica,

ya que las reglas eran demasiado estrictas para la facturación en general y la emisión de estos comprobantes, sin embargo, conforme fueron pasando los meses, se fueron flexibilizando hasta que, en la actualidad, la emisión de estos comprobantes,

en algunos no es necesaria, mediante la ampliación de las situaciones y plazos en los que podemos emitir una factura como “PUE”, y así evitar la emisión de un REP.

- ¿Qué es un CFDI?

CFDI son las siglas de Comprobante Fiscal Digital por Internet o, dicho en español, de la factura electrónica.

Desde 2014 toda la facturación se realiza por vía electrónica; actualmente se usa la versión 3.3 del CFDI. Las facturas electrónicas

son archivos informáticos escritos en formato XML, para ser válidos estos deben ser timbrados a través de la aplicación del SAT o por un proveedor autorizado de certificación (PAC). Los PAC son empresas que cuentan con la autorización

del SAT para la generación de facturas.

- ¿Qué es un CFDI con complemento para recepción de pagos?

Es un CFDI que incorpora un complemento para recepción de pagos (CRP), el cual debe emitirse en los casos de operaciones con pago en parcialidades o cuando al momento de expedir el CFDI no reciban el pago de la contraprestación y facilita

la conciliación de las facturas contra pagos.

Es un CFDI al que se le añade una parte llamada complemento para recepción de pagos. Este sirve para llevar el control de los pagos de un CFDI emitido como “PPD”. En este comprobante,

se relaciona el CFDI que ampara la operación, se registra el importe pagado, la fecha en que se realizó y el número de la parcialidad, ya sea una o varias.

4.1 Características

Lo primero que se debe considerar es si se tiene la obligación de emitir este tipo de CFDI. De acuerdo con el CFF debemos tomar en cuenta:

- Si la contraprestación no se pagó en una sola exhibición, o si fue así, se pagó de forma diferida al momento de expedir el CFDI por el total de la operación.

- En cualquiera de los dos casos, se debe emitir un CFDI con forma de pago “PPD”, por el total de la contraprestación.

- Posteriormente, se emitirá un CFDI por cada pago que se reciba a cuenta de esa operación, ya sea uno o varios.

- Todo esto conforme a los términos que establezca el SAT mediante las RMF.

Otros puntos que considerar son:

- Si bien, no es obligatorio, al emitir un REP, podemos optar por tomar la información del pago directamente de un archivo XML del Comprobante Electrónico de Pago (CEP) que proporciona el Banco de México, y contiene toda la información relacionada al pago, como fecha y hora, banco emisor, cuenta bancaria del emisor, banco receptor, cuenta bancaria del receptor, RFC emisor, RFC receptora, etc. Esto con la finalidad de ampliar la información del pago.

Aunque en un principio se consideró incluir esta información de forma obligatoria, sin embargo, se quedó como algo opcional.

- Se debe realizar la relación del CFDI del que se está efectuando un pago, en caso de que se realice un pago por varios CFDI, se debe emitir un solo REP, relacionando todos los CFDI que se hayan pagado, más adelante veremos un ejemplo.

- Cuando un CFDI no es pagado en su totalidad, se debe anotar el importe pagado en el REP y se anota lo pendiente en la parte que dice “Saldo insoluto”.

- Los CFDI de pagos, si bien, amparan uno o múltiples pagos, éstos se anotan en la parte específica del “Complemento para recepción de pagos”, por lo que el importe del comprobante siempre será de cero, ya que solo amparan la realización de un pago, no una contraprestación, esta se ampara con el CFDI emitido al principio.

- No se desglosa el IVA, el importe pagado se aplica a la totalidad de la operación, cubriéndola completa o parcialmente.

- El REP se debe emitir más tardar al décimo día natural del mes siguiente al que se recibió el pago, es decir, si se recibe un pago en el mes de junio, se tiene como fecha límite el día 10 de julio para emitir el REP correspondiente.

Para la emisión de los REP, el SAT emitió una guía de llenado de dichos comprobantes, la cual establece paso a paso el procedimiento y los conceptos utilizados durante el mismo.

Esta sección es la denominada “Complemento para recepción de pagos”.

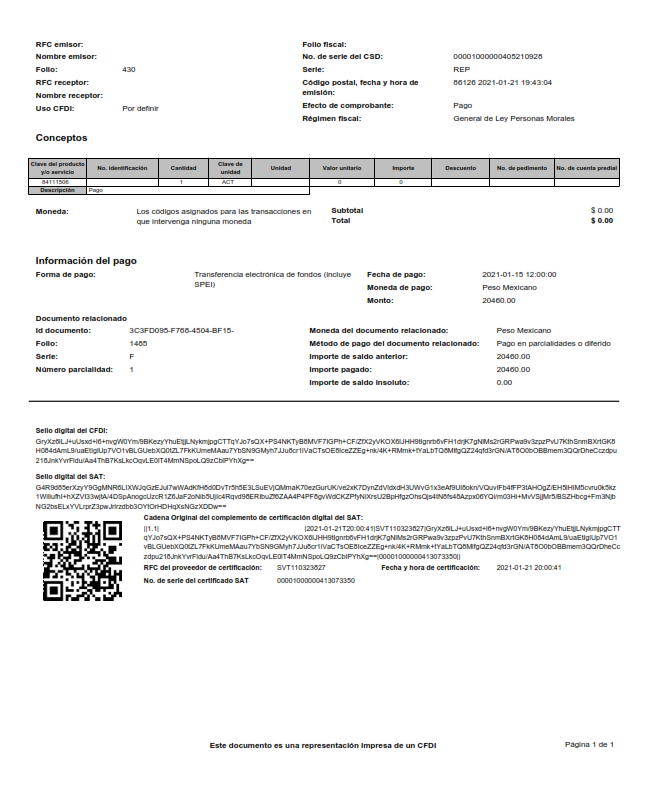

Imagen 1. Ejemplo de CFDI con Complemento para recepción de pagos (Formato SAT):

Fuente:Secretaria de Hacienda y Crédito Público (SAT).

- Beneficios

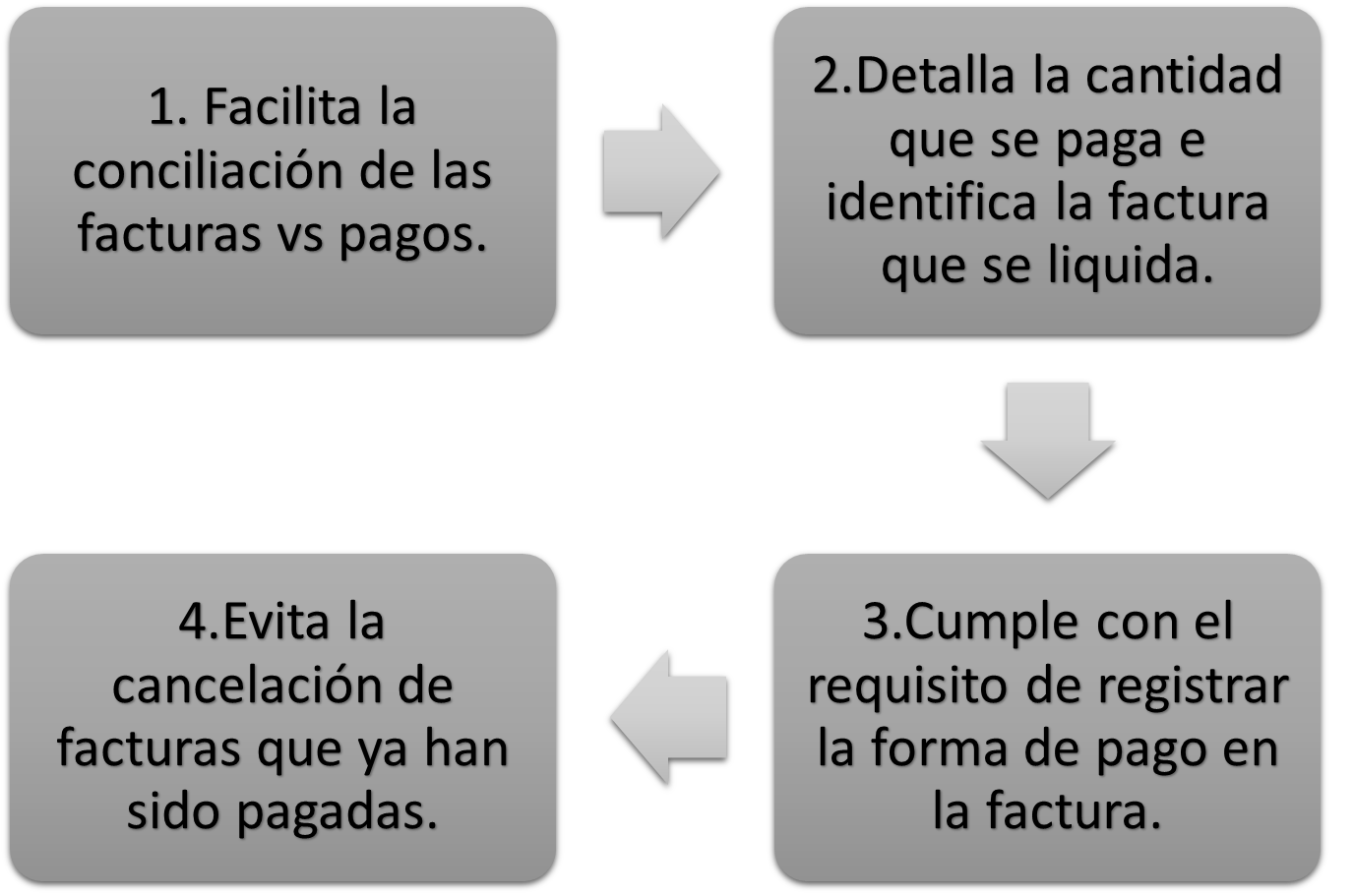

La emisión de los CFDI informa de manera inmediata a las autoridades fiscales sobre los pagos que hemos realizado, así como los complementos de los CFDI recibidos por los pagos que se hicieron, se puede emitir un complemento de pagos por cada pago recibido o bien uno por todos los pagos recibidos en un mes, siempre que estos sean efectuados por un mismo receptor. Este complemento nos genera diferentes beneficios tanto para nosotros los contribuyentes como para las autoridades fiscales, como nos menciona el SAT:

Figura 1. Beneficios del complemento de pago

Fuente: Secretaria de Hacienda y Crédito Público (SAT).

5.1 ¿cuándo realizar un CFDI con complemento para recepción de pagos?

La emisión de un CFDI con complemento de pagos se emite cuando se recibe un pago, con la existencia previa de un CFDI cuyo pago será en parcialidades o diferido. Es decir, si se emite un CFDI con forma de pago “PPD”, cuando recibamos el pago del importe en esa factura, o una parte, se debe emitir un CFDI con complemento de pagos para amparar la recepción de ese pago. Cabe destacar que el SAT nos indica que el complemento de pagos no aplica para asalariados ni para honorarios, excepto en el caso de que los honorarios se paguen de manera diferida.

- Aspectos legales

6.1 Obligación de emitir un CFDI

Los comprobantes fiscales deben emitirse por los actos o actividades que se realicen, por los ingresos que perciban o por las retenciones de contribuciones que efectúen los contribuyentes ya sean personas físicas o morales.

El artículo

29-A del Código Fiscal de la Federación (CFF) establece los requisitos que deben de contener los Comprobantes Fiscales Digitales por Internet (CFDI), en relación con lo establecido en el artículo 29, fracción VI del citado Código, dichos

comprobantes deben de cumplir con las especificaciones que en materia de informática determiné el Servicio de Administración Tributaria (SAT), mediante reglas de carácter general.

Expedir CFDI, es una obligación de los contribuyentes

personas físicas o morales de conformidad con los artículos 29, párrafos primero y segundo, fracción IV y penúltimo párrafo del CFF y 39 del Reglamento del CFF, en relación con la regla 2.7.5.4., y el Capítulo 2.7 “De los Comprobantes

Fiscales Digitales por Internet o Factura Electrónica” de la Resolución Miscelánea Fiscal vigente.

6.2 CFF Artículo 29

Artículo 29. Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria. Las personas que adquieran bienes, disfruten de su uso o goce temporal, reciban servicios, realicen pagos parciales o diferidos que liquidan saldos de comprobantes fiscales digitales por Internet, exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital por Internet respectivo.

6.3 RCFF Artículo 39

Para los efectos del artículo 29, segundo párrafo, fracción IV del Código, los contribuyentes deberán remitir al Servicio de Administración Tributaria o al proveedor de certificación de comprobantes fiscales digitales por Internet autorizados por dicho órgano desconcentrado, según sea el caso, el comprobante fiscal digital por Internet, a más tardar dentro de las veinticuatro horas siguientes a que haya tenido lugar la operación, acto o actividad de la que derivó la obligación de expedirlo.

6.4 Obligación de emitir un CFDI por pagos realizados (CFDI con Complemento para recepción de pagos)

El origen de esta obligación como se conoce en la actualidad yace en la Regla 2.7.1.35 de la RMF, la cual, a la letra dice:

Regla 2.7.1.35 Expedición de CFDI por pagos realizados

Para los efectos de los artículos 29, párrafos primero, segundo, fracción VI y penúltimo párrafo y 29-A, primer párrafo, fracción VII, incisos b) y c) del CFF, cuando

las contraprestaciones no se paguen en una sola exhibición, se emitirá un CFDI por el valor total de la operación en el momento en que ésta se realice y posteriormente se expedirá un CFDI por cada uno de los pagos que se reciban, en el

que se deberá señalar “cero” en el campo “Total”, sin registrar dato alguno en los campos “método de pago” y “forma de pago”, debiendo incorporar al mismo el “Complemento para recepción

de pagos” que al efecto se publique en el portal del SAT.

El monto del pago se aplicará proporcionalmente a los conceptos integrados en el comprobante emitido por el valor total de la operación a que se refiere el primer párrafo

de la presente regla.

Los contribuyentes que al momento de expedir el CFDI no reciban el pago de la contraprestación, deberán utilizar el mecanismo contenido en la presente regla para reflejar el pago con el que se liquide el importe

de la operación.

Para efectos de la emisión del CFDI con “Complemento para recepción de pagos”, podrá emitirse uno sólo por cada pago recibido o uno por todos los pagos recibidos en un período de un mes, siempre que estos

correspondan a un mismo receptor del comprobante.

El CFDI con “Complemento para recepción de pagos” deberá emitirse a más tardar al décimo día natural del mes inmediato siguiente al que corresponda el o los pagos recibidos.

CFF 29, 29-A, RCFF 39

Algo que se puede observar, es que como se mencionaba al principio, la obligación de emitir estos CFDI ya existía antes de la emisión de la regla 2.7.1.35, ya que su fundamento lo encontramos en el Código

Fiscal de la Federación.

6.5 CFF Artículo 29-Aprimer párrafo, fracción VII, incisos b) y c)

b) Cuando la contraprestación no se pague en una sola exhibición, o pagándose en una sola exhibición, ésta se realice de manera diferida del momento en que se emite el comprobante fiscal digital por Internet que ampara el valor total de la

operación, se emitirá un comprobante fiscal digital por Internet por el valor total de la operación en el momento en que ésta se realice y se expedirá un comprobante fiscal digital por Internet por cada uno del resto de los pagos que se

reciban, en los términos que establezca el Servicio de Administración Tributaria mediante reglas de carácter general, los cuales deberán señalar el folio del comprobante fiscal digital por Internet emitido por el total de la operación.

c) Señalar la forma en que se realizó el pago, ya sea en efectivo, transferencias electrónicas de fondos, cheques nominativos o tarjetas de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el Servicio

de Administración Tributaria.

- Método

El método de la investigación describe con buenos detalles la forma en que se ha llevado a cabo la investigación. Este permite explicar la propiedad de los métodos utilizados y la validez de los resultados, incluyendo la información pertinente para entender y demostrar la capacidad de replicación de los resultados de la investigación (Abreu, 2014). Se utilizó el método descriptivo el cual nos menciona que su objetivo es disponer de un conocimiento sobre la realidad tal y como se ve en la observación directa que realiza el investigador y/o del conocimiento que ha adquirido a través de las informaciones indirectas obtenidas. Por tanto, se trata de un método cuya finalidad es obtener, interpretar y presentar, con la máxima exactitud posible, la información sobre una realidad de acuerdo con ciertos criterios previamente establecidos por cada ciencia (tiempo, espacio, características formales, características funcionales, efectos producidos, etc.). De tal manera que en esta investigación se tomó información de diferentes fuentes y leyes para poder realizar el estudio del tema y así poder desarrollarlo para poder tener un mayor conocimiento de lo que son los CFDI con Complemento para recepción de pagos.

- Conclusión

Cada vez, las autoridades fiscales en nuestro país son más estrictas, esto para tener un mejor control de las operaciones que realizan los contribuyentes, teniendo un mejor acceso a su información.

Como podemos observar, la implementación

de este CFDI con complemento para recepción de pagos fue un proceso totalmente nuevo, cuya finalidad es tener un control sobre las facturas pagadas y las que no. Sin embargo, esto en su momento representó una mayor carga administrativa,

sobre todo para los contribuyentes que suelen emitir facturas “a crédito”, ya que adicional al proceso de facturación que ya conocían se agregó uno nuevo.

No todo lo que implicó este nuevo CFDI fue negativo, de alguna forma

también fue útil a los contribuyentes para llevar un mejor control de sus facturas por cobrar, ya que además de sus controles internos, se puede contar con el respaldo de un CFDI que ampare los pagos que se reciben.

En la actualidad,

hablar de un CFDI con complemento para recepción de pagos, es algo más común, aunque aún existen casos en donde no se tiene conocimiento de la obligación de emitir este CFDI cuando aplica, la información que existe al respecto es muy amplia

y accesible.

Referencias

Abreu, J. L. (2014). El método de la investigación Research Method. Daena: International Journal of Good Conscience, 9(3), 195-204. http://www.spentamexico.org/v9-n3/A17.9(3)195-204.pdf

Alonso, G. (2018). Complementos de pago del SAT. IDC Online. https://idconline.mx/fiscal-contable/2018/10/02/complementos-de-pago-del-sat

Calduch Cervera, R. (2014). Métodos y técnicas de investigación internacional. Madrid: Universidad Complutense de Madrid. https://www.ucm.es/data/cont/docs/835-2018-03-01-Metodos%20y%20Tecnicas%20de%20Investigacion%20Internacional%20v2.pdf

García García, M. C. & Martínez González, R. (2018). Experiencias profesionales del CFDI y sus aspectos tecnológicos. Horizontes de la Contaduría en las Ciencias Sociales, 5(8).https://www.uv.mx/iic/files/2018/10/Num08-Art06-171.pdf

Gobierno de México (s.f.). Regla 2.7.1.35. Expedición de CFDI por pagos realizados. - Portal de trámites y servicios - SAT. https://www.sat.gob.mx/articulo/22029/regla-2.7.1.35

Gobierno de México (s.f.). Reglamento del Código Fiscal de la Federación. http://www.diputados.gob.mx/LeyesBiblio/regley/Reg_CFF.pdf

Gobierno de México (s.f.). Trámites y Servicios. SAT. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/anexo_20_version3-3.htm

Gobierno de México (s.f.). Trámites y Servicios. Factura de recepción de pagos. SAT. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/recepcion_de_pagos.htm

Gobierno de México (s.f.). Lo que debes saber sobre el complemento de pago. SAT. https://www.gob.mx/sat/es/articulos/lo-que-debes-saber-sobre-el-complemento-de-pago?idiom=es

Gobierno de México (s.f.). Código Fiscal de la Federación. https://www.gob.mx/indesol/documentos/codigo-fiscal-de-la-federacion-64540

Martínez Olvera, Y., Ortega Cruz, C. Y. & García García, D. A. (2018). El impacto fiscal de la facturación 3.3: ventajas y desventajas para el contribuyente. Horizontes de la Contaduría en las Ciencias Sociales, 5(8). https://www.uv.mx/iic/files/2018/10/Num08-Art05-164.pdf

Mendoza, C. (2019). Emisión de complemento de pagos por prestación de servicios. (2021). IDC Online. https://idconline.mx/fiscal-contable/2019/12/17/emision-de-complemento-de-pagos-por-prestacion-de-servicios

Resendez Ortega, A. K., Hernández Galindo, L., Almanza López, S. & Díaz Roldan, J. L. (2020). Uso y explicación de los comprobantes fiscales digitales por internet para el control de ingresos y egresos en México. Center for the Study of Western Hemispheric Trade, (pp. 274-287). https://www.researchgate.net/profile/Anuar-Gauna-Horta/publication/341522141_24ConfSessions_Western_Hemispheric_Trade_Conference/links/5ec55212299bf1c09acdca4f/24ConfSessions-Western-Hemispheric-Trade-Conference.pdf

Secretaría de Hacienda y Crédito Público (2021). Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos. SAT.http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/guiacomplepagos_07092017.pdf