La importancia del control interno en el área de ingresos de una empresa comercial

The Importance of Internal Control in the Income Area of a Commercial Company

Karen Nayeli Álvarez Magaña

https://orcid.org/0000-0001-8744-4007

karenknam4@gmail.com

Universidad Juárez Autónoma de Tabasco

Germán Martínez Prats

https://orcid.org/0000-0001-6371-448X

germanmtzprats@hotmail.com

Universidad Juárez Autónoma de Tabasco

Aida Dinorah García Álvarez

https://orcid.org/0000-0002-2846-6924

Adgaral@gmail.com

Universidad Juárez Autónoma de Tabasco, México

Resumen

El propósito de este artículo es indagar sobre la importancia que tiene el control interno en una empresa comercial detallista. El estudio se realizó con el objetivo de advertir del riesgo que corre la empresa de aumentar las pérdidas, a través de las posibles fugas. El tipo de investigación elegida para desarrollar este trabajo es la investigación descriptiva, la cual según sus características implica observar y describir el comportamiento de un sujeto o fenómeno. En este caso los sujetos a observar y describir serán el ciclo de ingresos y el sistema de control interno de la entidad, lo cual permitirá realizar un análisis (mediante un cuestionario) de los mismos elementos y a su vez servirá de base para realizar posteriormente los comentarios y sugerencias tanto del ciclo como de su sistema de control interno, específicamente en el área de ingresos de la empresa. Los resultados indican que los empleados no tienen muy presente la importancia de contar con un sistema de control interno, eso ocasiona confusión en cuanto a las responsabilidades y actividades a realizar. A causa de esto también se observa la falta de evaluación en dicho sistema, así como el ajuste que se debería hacer constantemente. Se sugiere como una empresa debe actuar de manera rápida y gestionar un plan estratégico de acuerdo con el sistema de control interno y hacer los ajustes necesarios para evitar posibles fallos que están ocasionando la deficiencia del área.

Palabras clave: ingresos, control interno, fraude, líder, procedimientos.

Abstract

The purpose of this article is to investigate the importance of internal control in a retail business. The study was conducted with the objective of warning of the risk that the company runs to increase losses, through possible leaks. The type of research chosen to develop this work is descriptive research, which according to its characteristics involves observing and describing the behavior of a subject or phenomenon. In this case, the subjects to be observed and described will be the income cycle and the internal control system of the entity, which will allow an analysis (through a questionnaire) of the same elements and in turn will serve as the basis for subsequent comments. and suggestions of both the cycle and its internal control system specifically in the area of income of the company. The results indicate that employees are not aware of the importance of having an internal control system, this causes confusion as to the responsibilities and activities to be carried out. Because of this, the lack of evaluation in said system is also observed, as well as the adjustment that should be made constantly. It is suggested that the company act quickly and manage a strategic plan in accordance with the internal control system and make adjustments to stop the possible leaks that are causing the deficiency of the area.

Keywords: income; internal control; fraud; leader; procedures.

Introducción

En la actualidad las empresas deben tener sistemas de control interno eficientes que les permitan mantenerse en un nivel de competitividad dentro del mercado que se encuentran. Los ingresos en cualquier tipo de organización y sin importar su tamaño, son uno de los pilares, ninguna empresa sin importar su estructura, naturaleza o sector al que pertenezca, se encuentra exenta de deficiencias que afectan, tanto su habilidad para permanecer en el mercado, así como mantener una buena calidad de sus productos, servicios y empleados.

Tener un control de actividades bien definido por cada área de trabajo y por cada empleado, para así hacer frente a deficiencias que se puedan presentar y evitar que el no realizar actividades en tiempo y forma, originen problemas mayores. Con el paso del tiempo el concepto de “control” ha ido evolucionando con la finalidad de suplir las necesidades actuales de las empresas, este tiene sus orígenes en la época primitiva cuando en el ser humano empezaban a surgir desconfianzas y se veía obligado a tener ciertos “controles” en sus bienes.

El control interno es una herramienta muy útil y poderosa, muchas veces las empresas no se preocupan por tener sistemas de control interno verdaderamente eficientes que puedan ayudar a la entidad a tener un ambiente de control que funcione basándose en el logro de sus objetivos y cumplir sus metas a corto, mediano y largo plazo. Brink & Witt (1998) recalcan que “El sistema de control interno viene a ser, entonces, uno de los medios –tal vez el más importante– por el cual ese proceso administrativo total se protege y mejora” (p. 37), en cualquier empresa el proceso administrativo debe ser eficaz e impulsar el trayecto de la empresa hacia el éxito.

El ciclo de ingresos en una empresa, a su vez, juega un papel importante a la hora de la toma de decisiones. Sin embargo, es importante recalcar que también existen riesgos a la hora de establecer un sistema de control en cualquier área de la empresa, jamás se podrán poner en cero los riesgos, cabe que estos son un factor que siempre existirá además de ser cambiarios, es por ello la importancia de su evaluación constante dentro del sistema de control que se establezca en dicha área.

Rojas (2017) expone que: “En verdad la decisión de estar en los negocios crea riesgos, la administración debe determinar cuántos riesgos es prudente tomar y se esfuerza por mantenerlo en esos niveles” (p. 14), es decir que las empresas deben medir los riesgos, mantener un margen de estos y evitar sobrepasar lo ya establecido. Por este motivo la entidad debe aprender a convivir con los riesgos considerando los internos y así mismo los externos.

Por otro lado, debemos reconocer que en la mayoría de las empresas en el ciclo de ingresos no se establecen sistemas de control internos que puedan servir de prevención. Es importante que se actualicen, cambien o refuercen constantemente los sistemas de control en los ingresos para así primeramente cumplir con los objetivos del área, evitar posibles desabastos en la comercialización de sus productos y tener un control o bitácora de las actividades que se realizan en el área, esto además de mejorar el rendimiento ayudara a reducir el margen de pérdidas, robos, fraudes y asaltos en los puntos de ventas establecidos.

Debido a los cambios constantes y al amplio campo en el mundo del comercio de productos y servicios, las empresas son organizaciones que no se pueden descuidar y/o quedarse estancadas en cuanto a establecer sistemas que salvaguarden sus activos o su patrimonio. Hoy en día esto puede ser una clave que las lleve a tener éxito y grandes ganancias, que las mantengan en un nivel de productividad alto. Los modelos de dichos sistemas deben adaptarse a las necesidades que la empresa tenga o en este caso el área de ingresos.

Se deben tener metas claras relacionadas con su misión y visión, definir prioridades dentro del área por ejemplo, definir cuáles son los procedimientos en el ciclo de ingresos, detectar qué problemas hay en el ciclo, que percepción de confianza tienen los dueños y usuarios de la información, además plantear objetivos de autorización: es decir quien o quienes son los responsables de autorizar facturas, viáticos, objetivos de procesamiento y clasificación de transacciones, de verificación, evaluación y objetivos de protección de ingresos monetarios.

El papel de la administración en una empresa, con base en el control interno, debe ser relevante debido a que de ella depende tomar las decisiones adecuadas para la empresa, así mismo a la hora de establecer los controles internos de la organización, estos deben ser diseñados de una manera clara y fácil de ser interpretados por los empleados en las áreas específicas. Por otro lado, la administración también debe de poner atención a las personas que tiene al frente de cada área independientemente de los controles que establezca.

Henao (2017, p. 21) aclara que “El control interno deber ser siempre parte de la gestión y el plan táctico de una organización, permite asignar tareas, deberes y grandes responsabilidades, así mismo establece todas las medidas necesarias para proteger no solo los activos de la empresa”. Resaltando lo que nos dice el autor, el control interno es el motor en cualquier organización, sin importar su tamaño, estructura o sector, y por supuesto que debe estar dentro del plan estratégico de ella y buscar que los empleados cumplan con sus tareas y así teniendo un cimiento de calidad se podrán lograr los objetivos que la empresa tenga, además de proteger de alguna forma el patrimonio de la entidad.

En la mayoría de los casos los empleados en las empresas no están del todo comprometidos o no se preocupan por mantenerse al día con las actividades que tienen a su cargo, las cuales es importante que se realicen de la manera más eficiente que se pueda, muchas veces solo buscan cumplir con su horario de trabajo, en este caso hablando de una entidad dedicada al servicio de atención al cliente, cuenta mucho la impresión que se lleva a la hora de comprar el producto o solicitar un servicio, ya que de eso dependerá el regreso del cliente.

Pero dentro de la auditoria existen también riesgos, a manera de recordar los tipos de riesgo Muñiz (2011) nos menciona los siguientes:

Riesgo inherente derivado de la misma aseveración de los estados financieros (saldos, movimientos, revelaciones), pues no son los mismos riesgos en un edificio que en cuentas por cobrar, inventarios, impuestos diferidos, etcétera, y el riesgo de que los controles no funcionen, a pesar de que la Administración/Dirección sea la responsable de implantar los controles diseñados para descubrir errores y fraudes en operaciones rutinarias, extraordinarias y en el cálculo de las estimaciones y de vigilar que estos "cumplan" con su cometido (p. 40).

El autor señala que, aunque la administración sea la que ponga los controles en determinadas áreas de la organización no siempre se tiene la certeza de que se cumplan de la manera que se esperaba, y de que los resultados sean siempre para mejorar, al contrario, habrá ocasiones que tendrán fracasos y de ello se obtendrán experiencias nuevas para mejorar el sistema de control que se establezca. Las empresas tienen como principal objetivo obtener ganancias de los productos que comercializan y los servicios que ofrecen.

Existen factores tanto internos y externos que afectan a la empresa. Por ejemplo, un factor interno puede ser cuando se hacen evaluaciones internas por parte de la administración para comprobar si se están llevando a cabo los controles y siguiendo los pasos establecidos. Arens, Elder & Beasley (2007) recalcan que:

la administración debe comprobar la eficacia funcional de los controles. El objetivo de las pruebas es determinar si el control está operando según se diseñó y si la persona que realiza el proceso de control posee la autoridad y capacidad necesaria para realizar el control de manera efectiva […] La administración debe manifestar cualquier punto débil importante en el control interno. Incluso si solo existe una debilidad de importancia, la administración no podrá llegar a la conclusión de que el control interno de la compañía sobre los informes financieros de la compañía es efectivo. (p. 217)

Los autores recalcan que mediante las pruebas que se realicen a los sistemas de control en la empresa, se podrá dar cuenta si los empleados o encargados de cada área verdaderamente están cumpliendo con el proceso que enmarca el ciclo del control establecido. Además de asegurarse de la capacidad que tengan de ocupar ese puesto.

Diseño de la investigación

Objetivos de la investigación

El objetivo general:

- Describir el área de ingresos mediante un cuestionario para emitir una opinión.

Objetivo específico:

- Advertir del riesgo que corre el área al no contar con un sistema de control interno adecuado.

Proposición de hipótesis

Si el área de ingresos de la empresa cuenta con sistemas de control interno eficientes mejorará su rendimiento.

Metodología de la investigación

El tipo de investigación elegida para desarrollar este trabajo es la investigación descriptiva, la cual según sus características implica observar y describir el comportamiento de un sujeto o fenómeno. Rivero (2008, p. 17) define que “Sirven para analizar cómo es y cómo se manifiesta un fenómeno y sus componentes. Permiten detallar el fenómeno estudiado básicamente a través de la medición de uno o más de sus atributos”. En este caso los sujetos a observar y describir serán el ciclo de ingresos y el sistema de control interno de una empresa comercial detallista, lo cual permitirá realizar un análisis de los mismos elementos y a su vez servirá de base para realizar posteriormente los comentarios.

Marco teórico

Para el desarrollo de este trabajo, es necesario tener claros algunos conceptos fundamentales, tales como control interno, ciclo de ingresos, fraude y riesgos entre otros elementos que formaran parte de la investigación ya que son parte importante de cualquier sistema de control que sea aplicado por una compañía, a continuación, serán definidos:

Control interno

El control interno es una herramienta utilizada en las organizaciones para poder lograr sus objetivos y metas, a través de él se implementan procedimientos o métodos para asegurar a los activos ante cualquier circunstancia que pudiera perjudicarlos y así mismo lograr que las operaciones o transacciones que realiza cumplan con los procesos que están estipulados o impuestos. Los siguientes autores lo definen como:

Mendívil (2016, p. 29) explica que “En términos generales, el control interno se establece para proteger los activos y las operaciones de la empresa, de tal suerte que los primeros estén debidamente protegidos de sustracciones y los segundos se realicen con eficiencia”.

Por otro lado, Whittington & Pany (2000, p. 171) lo definen como “…los pasos que da un negocio para evitar el fraude, tanto por malversación de activos como por presentación de informes financieros fraudulentos” cualquier empresa no está exenta de presentar situaciones de fraude o robos hormigas.

Finalmente, Santillana (2003) lo describe como:

el plan de organización y todos los métodos y procedimientos que en forma coordinada son adoptados por una entidad para salvaguardar sus activos, verificar la razonabilidad y confiabilidad de su información financiera y la complementaria administrativa y operacional, promover eficiencia operativa y estimular la adhesión a las políticas prescritas por la administración. (p. 3)

Ciclo de ingresos

Los ingresos son el eje principal para que una empresa pueda sostenerse, el ciclo de ingresos enmarca las funciones que provocan el intercambio de productos y/o servicios con los clientes por efectivo. Afecta a las cuentas por cobrar, cuentas dudosas de los clientes, gastos de ventas y los impuestos sobre las ventas, por ser este ciclo tan importante para una empresa y de tanta responsabilidad, la administración debe evaluar y actualizar los controles constantemente y los empleados de responsabilidad que intervienen en las actividades deben conocer la importancia de tener un adecuado manejo de ello y de los procesos que intervienen dentro del ciclo.

Escobar, Quintanilla & Velásquez (2009, p. 7) explican que “El ciclo de ingresos de una empresa se constituye por todas aquellas actividades que se requieren realizar para cambiar por efectivo, con los clientes los productos y servicios”.

Fraude

Como cualquier empresa, las empresas comerciales también corren el riesgo de ser víctimas del fraude, existen personas dentro de la empresa que no se comprometen con ella de manera que su objetivo sea contribuir al cumplimiento de sus metas, sino que mediante anomalías se benefician ellas mismas. Por lo regular estas personas operan en conjunto dentro de la misma empresa.

García (2017) Describe el fraude como:

Un acto intencionado que es realizado por una o más personas de la dirección, los responsables del gobierno de la entidad, los empleados o terceros, que conlleve la utilización del engaño con el fin de conseguir una ventaja injusta o ilegal (p. 23).

Riesgo

En realidad, existen diferentes clases de riesgos en una empresa, estos son la probabilidad de que una amenaza se convierta en un desastre y afecte su estabilidad. Sin embargo, los riesgos pueden reducirse o manejarse. Si la empresa es cuidadosa en el ambiente, y si es consciente de las debilidades y vulnerabilidades frente a las amenazas que existan, podemos tomar medidas para asegurarnos de que las amenazas no se conviertan en desastres.

Muñiz (2011, p. 40) define el riesgo como:

- Posibilidad de que se produzca un contratiempo o una desgracia, de que alguien o algo sufran perjuicio o daño.

- Contingencia o proximidad de un daño.

- Una medida de la magnitud de los daños frente a una posible situación peligrosa.

- Se mide asumiendo una determinada vulnerabilidad frente a cada tipo de peligro.

- Amenaza, sinónimo de peligro, accidente.

Empresa comercial detallista

La empresa comercial detallista es aquella que compra productos ya terminados listos para la venta ya no es necesario que pasen por algún procedimiento de transformación. Estas empresas compran por grandes cantidades sus productos para comercializarlos en su mercado de manera individual.

Luna (2015) describe que:

Las empresas comerciales tienen la función de intermediarios entre el fabricante y consumidor, es decir, la compra-venta de productos terminados […] Minoristas o detallistas. Son aquellos negocios que venden el producto al menudeo o en reducidas cantidades al cliente o consumidor. (p. 10)

Sistemas de control administrativos

En las organizaciones deben existir en todo momento sistemas de controles administrativos, los dirigentes o gerentes deben evaluar constantemente, una técnica pudiera ser la de recibir por parte de los empleados informes asiduamente para evaluar la eficacia de las actividades que realizan; mediante estas evaluaciones se pueden conocer los avances y la productividad que se está logrando en el área determinada y esto llevara a observar y analizar las deficiencias que se puedan presentar para así reforzar los sistemas de control administrativos que existan o bien cambiarlos.

Horngren, Sundem & Stratton (2006, p. 382) lo definen como “…una integración lógica de técnicas para reunir y usar información para tomar decisiones de planeación y control, motivar el comportamiento de los empleados y evaluar el rendimiento. Con el propósito de comunicar con claridad los objetivos de la organización”. Y así contribuir al cumplimiento de las metas que tenga la empresa con base en sistemas de controles eficientes.

Comportamiento

El comportamiento de los empleados influye mucho en el ambiente de control de la empresa, este es la manera en la que el empleado transita o se dirige dentro del área de trabajo y realiza las actividades que tiene a cargo, la gerencia debe ser astuta en cuanto a la ubicación de los puestos que tiene cada persona y hacer las evaluaciones correspondientes para que se ocupe adecuadamente el puesto.

Welsch (2005) lo define como:

Es la manera en que se conduce una persona. La dirección general debe preocuparse por el comportamiento en el trabajo de los distintos gerentes y empleados, lo cual significa que los directivos de una empresa se enfrentan a menudo a problemas de modificación del comportamiento. (p. 13)

Auditoría

La auditoría es una manera de revisar y verificar que las operaciones de la empresa coincidan con lo reflejado en los estados financieros, es una imagen proyectada de la misma entidad, este es uno de los principales objetivos. Al transcurrir el tiempo los objetivos han cambiado y mejorado la posibilidad de tener un diagnóstico cada vez más acertado de la organización y como consecuencia tener un mejor control de ella, los autores Villardefrancos & Rivera (2006) nos describen que:

A lo largo del referido siglo, los objetivos de la auditoría fueron evolucionando, como consecuencia del desarrollo y tecnificación de los procesos sociales, el desarrollo económico de los países, el crecimiento de las empresas y la expansión de las actividades productoras con el consiguiente aumento de la complejidad en la administración de los negocios y de las prácticas financieras.

El control interno es un elemento esencial y es muy útil, pero la administración debe ser consciente de que no es suficiente solo establecerlos y dejarlos a la deriva, sin embargo, es necesario mantenerse al margen verificando, evaluando y corrigiendo si se requiere.

Rivas (2011):

…el control interno es una serie de acciones concatenadas y realizadas por todos los miembros de la entidad, orientados a la consecución de las metas organizacionales, a prevenir la pérdida de recursos, a asegurar información financiera contable y que la empresa cumpla con las leyes y regulaciones aplicables. Resalta la idea de que el control interno efectivo solo puede ayudar a la organización a lograr sus objetivos más no asegura el éxito organizacional.

El empleado como líder en la organización para el resguardo de los ingresos

El ser humano es el principal recurso que una empresa necesita para su funcionamiento y desarrollo. En cada área se necesita de la presencia humana para poder llevar a cabo las actividades de las empresas y así cumplir con las metas u objetivos que la empresa tiene. Es importante que la administración de la empresa se preocupe a la hora de contratar o elegir a las personas que van a estar al frente de cada área en la empresa, de ello dependerá el eficiente manejo de los recursos o patrimonio de la organización, por este motivo debe asegurarse que sean líderes.

Un líder es una persona capaz de dirigir un grupo de personas, además de motivarlos a que en conjunto trabajen, colaboren y se conduzcan juntos para el cumplimiento de las metas y objetivos de la empresa ya sea a corto, mediano o largo plazo. El líder es una persona que logra transmitir confianza, motivación, seguridad, así como optimismo al presentarse dificultades en el transcurso de un proyecto o meta a desarrollar en la organización. Lussier & Achua (2011, p.6) definen que “El liderazgo es el proceso de influencia entre líderes y seguidores para lograr los objetivos organizacionales por medio del cambio”.

El liderazgo influye mucho en las organizaciones, dependiendo de la visión del líder a cargo se verá reflejado en la eficiencia y eficacia del trabajo realizado, así como las barreras que se puedan presentar y la forma en que estas se enfrentan continuamente. La organización debe tener la capacidad de identificar a un buen líder y ubicarlo en el área que se necesite de el para el buen manejo de la empresa.

Maxwell (2007) explica que:

La capacidad de liderazgo es siempre el tope de la efectividad de la persona y también de la organización. Si el liderazgo es fuerte, el tope es alto. Pero si no lo es, la organización se verá limitada. Por esa razón es natural que, en tiempos de dificultades las organizaciones busquen un nuevo liderazgo. (p. 20)

Ya vimos que un buen líder es una persona influyente, capaz, optimista. Además de todo esto, un líder siempre se preocupa por el bienestar de la organización en la que se encuentra, y por lo tanto debe velar por sus bienes. Tratándose de una empresa comercial en la que la cantidad de ingresos es numerosa, es muy importante el correcto manejo de estos, esto se logrará si las personas a cargo desarrollan habilidades de un líder, además de tener la capacidad de emplear técnicas o procedimientos que ayuden a la correcta administración de las ventas de los productos y/o servicios que ofrecen.

Delgado & Delgado (2003) señalan que “Existe una urgente necesidad de que cada miembro de la organización se haga más responsable por los resultados de su trabajo (accountability) y tenga más poder para tomar las decisiones necesarias para lograr hacer su trabajo (empowerment)”. Es necesario motivar a los empleados a responsabilizarse de sus obligaciones en su área de trabajo y realizarlas cada vez mejor, evitar saltarse errores que puedan ser cruciales para la organización.

Para llegar a ser un excelente líder, es necesario que la persona se autoevalúe constantemente para identificar las áreas en las que debe trabajar más para pulir su papel de líder dentro del área laboral en específico.

Sáez & Trullen (2012) aconsejan que:

…tenemos que insistir en que este despertar solo puede comenzar desde uno mismo, desde el cambio individual […] Atrévete a mirar dentro, observa (sin juicio) que es lo que no te gusta y toma conciencia de lo que puedes mejorar o cambiar. Solo desde tu cambio contagiaras los cambios que quieras ver en los demás.

El autor motiva a que el líder salga de su zona de comodidad y pueda experimentar más allá de lo que ya se tiene conocimiento para así lograr un cambio notable y contagiar el ambiente y a las personas con las que se relaciona en el área de trabajo organizacional.

Características de un líder ejemplar y tipos de líder

Un líder se identifica por tener una amplia gama de características, por ejemplo, tiene valores que lo hacen ser modelo en el campo que se encuentra y provoca que los demás miembros del grupo sean contagiados e impulsados a seguirlo. Terrazas (2015) en su artículo Liderazgo tridimensional explica que:

Los valores son virtudes asociados a la firmeza de acción, a la eficacia de acción del ser humano y que se constituyen en referentes para guiar la conducta de los seres humanos. En este escenario un líder debe poseer valores inmanentes que permitan guiar al grupo hacia un derrotero final y beneficioso.

Un líder debe ser responsable tanto consigo mismo como con el grupo que tiene a su cargo, siendo un líder responsable los demás factores circulan de la mejor manera en beneficio de la empresa. Además de ser responsable, debe ser honesto, leal y mostrar confianza para que así los demás crean en él y logre conducir al grupo o equipo hacia las metas planteadas. Otra principal característica de un líder es que sepa manejar las situaciones de conflicto dentro del grupo y darle solución lo más pronto posible sin que afecte otras áreas.

El autor Villar (2012) describe los tipos de líderes como:

- Líder autocrático. Siempre ordena y espera el cumplimiento, es inflexible y a la vez positivo. Dirige por medio de las retenciones o de las recompensas y castigos.

- Líder democrático o participativo. Consulta las acciones y decisiones con los subordinados, lo que fomenta su participación.

- El líder de rienda suelta. Utiliza algo de su poder, dando gran independencia a los subordinados en sus operaciones. Los líderes que se ajustan a esta clasificación logran los objetivos dependiendo, en su mayoría, de los subordinados para establecer sus metas y las formas para alcanzarlas. (p. 13)

El comportamiento de un líder debe ser alineado a los objetivos de la empresa, debe preocuparse por ganar la confianza de los miembros del área; teniendo este enfoque logrará que no piensen en sí mismos o que procuren sus beneficios individuales, sino que al contrario se logrará trabajar en conjunto para el resguardo del patrimonio de la entidad.

Según Mendoza & Ortiz (2006):

Los líderes deben mostrar conductas y articular visiones que sean socialmente aceptadas para ganar el apoyo de sus seguidores. Así, si el líder detecta discrepancias entre lo que él (ella) hace y lo que esperan sus seguidores que haga, se sentirá motivado a desarrollar conductas de liderazgo que respondan a las expectativas del grupo y a las circunstancias del contexto.

Otra característica que debe de tener un líder es la ética profesional esta se refiere al grupo de valores y normas que posee el líder y ocasiona que desarrolle sus actividades profesionales de manera eficiente y productiva en el entorno laboral que se encuentra. La ética profesional es fundamental, no solo para los líderes si no para cualquier persona que labore dentro de una empresa.

El autor Silva (2002) dice que “La ética profesional es fundamentalmente un compromiso con lo que ustedes hacen, con lo que yo hago, con lo que cada ser humano hace”.

Resultados

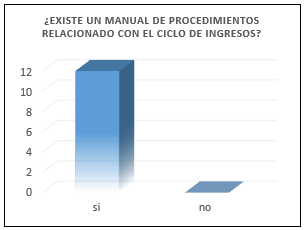

En la gráfica 1 claramente se observa que en la empresa sí existe un manual de procedimientos relacionado con el ciclo de ingresos.

Gráfica 1.

Fuente: elaboración propia.

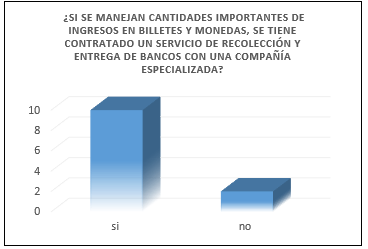

Se demostró que el departamento de ingresos tiene contratado un servicio de recolección y entrega de bancos con una compañía especializada y con las capacidades necesarias de acuerdo con la magnitud de los ingresos que se tienen a diario a nivel estatal como se observa en la siguiente gráfica.

Gráfica 2.

Fuente: elaboración propia.

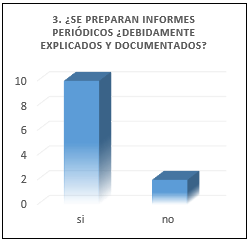

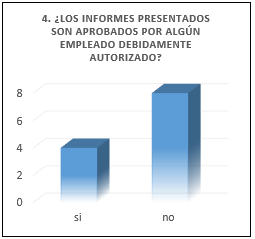

También se preparan informes periódicos explicados y documentados, pero sin embargo se observa que estos informes que se presentan no son del todo aprobados antes de ser explicados como se observa en las gráficas 3 y 4.

Gráfica 3.

Fuente: elaboración propia.

Gráfica 4.

Fuente: elaboración propia.

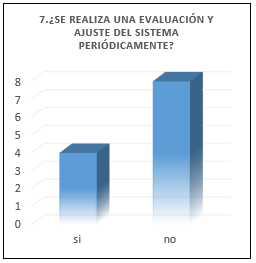

La mayoría de los empleados de la entidad concuerdan en que no se realiza una evaluación y un ajuste del sistema de control interno de manera periódica, y, por consiguiente consideran que un buen sistema de control interno no garantiza la transparencia del ciclo de ingresos.

Gráfica 5.

Fuente: elaboración propia.

Gráfica 6.

Fuente: elaboración propia.

Conclusiones

Los resultados obtenidos en este trabajo indican que:

En el área de ingresos los empleados no tienen muy presente la importancia de contar con un sistema de control interno, eso ocasiona confusión en cuanto a las responsabilidades y actividades a realizar. A causa de esto también se observa la falta de evaluación en dicho sistema, así como el ajuste que se debería hacer constantemente. Cabe mencionar que el control interno debe ser diseñado desde la propia gestión realizada por la administración de la empresa, la cual no se realiza periódicamente.

Es importante para el cumplimiento de objetivos y metas del área el rediseñar un manual de procedimientos que detalle los procesos a llevar a cabo y cómo deben ser realizados por cada empleado de acuerdo con las necesidades y experiencias que surjan al paso del tiempo, esto genera riesgos y fallas en el giro normal del ciclo de ingresos de la compañía. El control interno es un tema al cual no se le ha dado la debida importancia por lo cual se encuentra desactualizado y no suple las necesidades del área, generando riesgos de posibles fraudes y/o errores significantes.

La mayoría de los empleados dieron a conocer que un sistema de control interno en la empresa no garantiza la transparencia del ciclo de ingresos, esto da a demostrar que existen errores u omisiones que se hacen de manera intencional y que los propios empleados deciden que presentar en los informes de acuerdo con lo que les beneficie.

Se sugiere a la empresa actuar de manera rápida y gestionar un plan estratégico de acuerdo con el sistema de control interno y hacer ajustes para frenar las posibles fugas que están ocasionando la deficiencia del área.

Referencias

Arens, A., Elder R. & Beasley M. (2007). Auditoría: un enfoque integral. México D.F.: Pearson educación de México.

Brink, V. & Witt, H. (1988). Auditoría interna moderna: evaluación de operaciones y controles. México D.F: Thomson.

Delgado Torres, N. A. & Delgado Torres, D. (2003). El líder y el liderazgo: reflexiones. Revista Interamericana de Bibliotecología, 26(2), 75-88. http://www.redalyc.org/articulo.oa?id=179018081005

Escobar, F., Quintanilla, M. & Velásquez, L. (2009). Procedimientos de control coso ERM para el ciclo de Ingresos de empresas distribuidoras de productos de consumo en el Salvador. (Tesis de grado). Universidad de El Salvador, San Salvador. http://ri.ues.edu.sv/id/eprint/11528/1/E-74co.pdf

García, J. (2017). Normas de auditoría para atestiguar, revisión y otros servicios relacionados. México: IMCP

Henao F., Y. (2017). Importancia del control interno como herramienta en la detección y prevención de riesgos empresariales. (Tesis de grado) Universidad del Valle, Zarzal.

http://bibliotecadigital.univalle.edu.co/bitstream/10893/11020/1/0567378.pdf

Horngren, C., Sundem, G. & Stratton, W. (2006). Contabilidad administrativa. México: Pearson Educación.

Luna, A. (2015). Proceso administrativo. México: Patria.

Lussier, R. & Achua, C. (2011). Liderazgo. Teoría, aplicación y desarrollo de habilidades. http://www.ucipfg.com/Repositorio/MSCG/Enfasis-EEG/EEG-11/libro-general.pdf

Maxwell, J. (2007). El ABC del liderazgo. México: V&R. https://books.google.com.mx/books?hl=es&lr=&id=wCHg8b-65Y4C&oi=fnd&pg=PA9&dq=liderazgo++libro&ots=z3ZwKqnz6p&sig=apSJTB6HJvoHFpSX3F_BJnSfLKk#v=onepage&q=liderazgo%20%20libro&f=true

Mendívil, V. (2016). Elementos de auditoría. México D.F.: Centage Learning.

Mendoza Torres, M. R. & Ortiz Riaga, C. (2006). El liderazgo transformacional, dimensiones e impacto en la cultura organizacional y eficacia de las empresas. Revista de la Facultad de Ciencias Económicas: Investigación y Reflexión, XIV(1), 118-134. http://www.redalyc.org/articulo.oa?id=90900107

Muñiz, A. C. (2011). Auditoría de estados financieros y su documentación con énfasis en riesgos. México D. F.: IMCP.

Rivas Márquez, G. (2011). Modelos contemporáneos de control interno. Fundamentos teóricos. Observatorio Laboral Revista Venezolana, 4(julio-diciembre), 115-136. http://www.redalyc.org/articulo.oa?id=219022148007

Rivero, D. (2008). Metodología de la investigación. México D. F: Shalom.

Rojas, H. S. (2017). El control interno aplicado al ciclo de ingresos para la prevención de fraudes en la compañía Sánchez y Asociados SAS. (Tesis de grado). Universidad Libre, Bogotá.

https://repository.unilibre.edu.co/bitstream/handle/10901/11511/El%20control%20interno%20aplicado%20al%20ciclo%20de%20ingresos%20en%20la%20prevenci%C3%B3n%20de%20fraud es%20en%20la%20empresa%20Sanche.pdf?sequence=1&isAllowed=y

Sáez, N. & Trullen, J. (2012). Ya eres líder. LID. https://books.google.com.mx/books?hl=es&lr=&id=wdeS7pmf7fwC&oi=fnd&pg=PT4&dq=autoevaluaci%C3%B3n+del+lider&ots=XZBD6ncXIr&sig=7KRgkVtJG91nrnp01RJMAUOocZo#v=onepage&q=autoevaluaci%C3%B3n%20del%20lider&f=true

Santillana, J. (2003). Establecimiento de sistemas de control interno. La función de contraloría. México: Cosegraf.

Silva Camarena, J. M. (2002). ¿Qué es eso de ética profesional? Contaduría y Administración, 205, 5-11. http://www.redalyc.org/articulo.oa?id=39520502 ISSN 0186-1042

Terrazas Pastor, R. (2015). Liderazgo tridimensional. Revista Perspectivas, 35, 7-28. http://www.scielo.org.bo/scielo.php?script=sci_arttext&pid=S1994-37332015000100002&lng=es&tlng=es.

Villardefrancos Álvarez, M. C., Rivera, Z. (2006). La auditoría como proceso de control: concepto y tipología. Ciencias de la Información, 37, 53-59. http://www.redalyc.org/articulo.oa?id=181418190004 ISSN 0864-4659

Villar, C. (2012). Liderazgo empresarial. México: Red Tercer Milenio.http://www.aliat.org.mx/BibliotecasDigitales/economico_administrativo/Liderazgo_empresarial.pdf

Whittington, R. & Pany, K. (2000). Auditoría un enfoque integral. Bogotá: Quebecor Impreandes.

Welsch, H. (2005). Presupuestos planificación y control. México: Pearson Educación .