Formación en Auditoría Forense como mecanismo de prevención del fraude en una Sociedad y Cultura Digital

Trainingin Forensic Auditing as a fraud prevention mechanism in a Digital Society and Culture

Formação em Auditoria Forense como mecanismo de prevenção de fraudes numa Sociedade e Cultura Digital

Luz Eneida Moreno

Candidata a posdoctora en Educación, Ciencias Sociales e Interculturalidad Universidad Santo Tomás. Doctora en Administración, Universidad San Pablo CEU. Magíster en Responsabilidad Social Corporativa Auditoría y Contabilidad Social, Universidad de Barcelona. Magíster en Economía Social y Dirección de Entidades sin Ánimo de Lucro, Universidad de Barcelona. Contadora Pública, Pontificia Universidad Javeriana. Certificación en Auditoría Internacional de la ACCA Londres. Se ha desempeñado en distintas posiciones directivas y profesionales en el mundo académico y organizacional, con amplia experiencia profesional, investigación, docencia universitaria bajo la modalidad virtual y presencial, experta conferencista nacional e internacional. Universidad Santo Tomás, Colombia.

E-mail: luz.morenom@ustadistancia.edu.co, luzemorenom175@gmail.com.

ORCID: https://orcid.org/0000-0002-6295-8973

Marcela Orduz Quijano

Posdoctora en Educación, Ciencias Sociales e Interculturalidad, Universidad Santo Tomás; Doctora en Educación, Universidad Santo Tomás; Magíster en Gestión para la Calidad de la Educación Superior, Universidad de Pamplona. Docente universitaria, investigadora asociada al Ministerio de Ciencias y Tecnología en el campo de las ciencias de la educación y las ciencias sociales; adscrita a los grupos de investigación: Pedagogía, Ciencia, Espiritualidad y Educación, Políticas Públicas y Derechos humanos; par académico; consultora internacional en las áreas de educación, ambiental y agropecuaria; asesora del Gobierno nacional en la implementa- ción de políticas públicas. Con amplia experiencia en el desarrollo de la educación inclusiva, equitativa y de calidad, así como en la administración y modernización curricular; autora y coautora de varios capítulos de libros, ponencias, artículos y working papers

Recibido: 01-08-2022

Aprobado: 29-08-2022

DOI: https://doi.org/10.22490/27452115.6440

RESUMEN

Este artículo es producto de un ejercicio de re- flexión sobre la formación en Auditoría Forense como mecanismo de prevención de fraude en una sociedad y cultura digital bajo la revisión sis- temática de la literatura, a nivel internacional que se encuentran en las diferentes bases de datos, y como marco de referencia los estudios cientí- ficos encontrados en un intervalo de tiempo de seis años comprendidos entre el 2017 y el 2022; la metodología está conformada por seis etapas:

- Identificación del tema estudio

- Búsqueda de estudios

- Selección de estudios

- Obtención de datos

- Análisis y síntesis de resultados

- Presentación de resultados.

Se implementó un protocolo de revisión basa- do en The Cochrane Collaboration (2011). Los resultados obtenidos evidenciaron la determi- nación de ocho criterios, donde 15 estudios (12 %) están relacionados con el pensamiento crí- tico en los estudiantes; 12 (10 %) corresponden al desarrollo metodológico en Auditoría Forense, 22 artículos (18 %) trataron sobre la implementa- ción de una malla curricular, 15 estudios (12 %) establecieron la importancia de la Big Data para auditores forenses, 11 artículos (9 %) destacaron la elaboración de un plan de estudios, 18 estudios (15 %) ratificaron la relevancia en las instituciones educativas para creación de programas de ense- ñanza en auditoría forense. También 20 estudios (17 %) evidenciaron de manera crucial la imple- mentación de la asignatura de Auditoría Forense en Contaduría Pública. Por último, se encontró que 8 estudios (7 %) trataron sobre la instrucción forense multidisciplinar como formación de alta calidad para auditores forenses.

ABSTRACT

This article is the product of a reflection exercise on training in Forensic Audit as a fraud prevention mechanism in a digital society and culture under the systematic review of literature at the internation- al level found in the different databases, and as a frame of reference the scientific studies found in a time interval of six years between 2017 and 2022; the methodology is made up of six stages:

- Identification of the subject study

- Search for Studies

- Selection of Studies

- Data collection

- Analysis and synthesis of results

- Presentation of results

We implemented a review protocol based on The Cochrane Collaboration (2011). The results ob- tained showed the determination of eight criteria, 15 studies (12%) are related to critical thinking in students; 12 (10%) correspond to the meth- odological development in Forensic Audit, 22 articles (18%) dealt with the implementation of a curricular mesh, 15 studies (12%) established the importance of Big Data for forensic auditors, 11 articles (9%) highlighted the development of a curriculum, 18 studies (15%) confirmed the rele- vance in educational institutions for the creation of teaching programs in forensic auditing, also 20 studies (17%) showed crucially the implementa- tion of the subject of Forensic Audit in Public Ac- counting. Finally, we found that eight studies (7%) dealt with multidisciplinary forensic instruction as high quality training for forensic auditors.

RESUMO

Este artigo é o resultado de um exercício de refle- xão sobre a formação em Auditoria Forense como mecanismo de prevenção da fraude numa socie- dade e cultura digitais com a revisão sistemática da literatura, a nível internacional encontrado nas diferentes bases de dados e como quadro de re- ferência os estudos científicos encontrados num intervalo de tempo de seis anos entre 2017 e 2022; a metodologia é constituída por seis fases:

- Identificação do estudo da matéria

- Pesquisa de estudos

- Seleção de estudos

- Recolha de dados

- Análise e síntese de resultados

- Apresentação de resultados

Implementamos um protocolo de revisão baseado na Colaboração Cochrane (2011). Os resultados obtidos mostraram a determinação de oito crité- rios, em que 15 estudos (12%) estão relacionados com o pensamento crítico nos alunos; 12 (10%) correspondem ao desenvolvimento metodológico na Auditoria Forense, 22 artigos (18%) tratavam da implementação de uma malha curricular, 15 es- tudos (12%) estabeleceram a importância do Big Data para auditores forenses, 11 artigos (9%) des- tacaram o desenvolvimento de um currículo, 18 estudos (15%) confirmaram a relevância nos es- tabelecimentos de ensino para a criação de pro- gramas de ensino em auditoria forense. Também 20 estudos (17%) mostraram fundamentalmente a implementação do tema da Auditoria Forense em Contabilidade Pública. Finalmente, descobrimos que 8 estudos (7%) tratavam da instrução forense multidisciplinar como formação de alta qualidade para auditores forenses.

PALABRAS CLAVE: auditoría forense, formación, fraude, corrupción, era digital.

INTRODUCCIÓN

El presente artículo de reflexión se centra en el estudio de la Formación en Auditoría Forense como mecanismo de prevención del fraude en una sociedad y cultura digital, usando para ello una metodología de investigación deno- minada revisión sistemática; el mundo actual está entrando a una nueva era hacia un cambio de paradigma, no solo por los avances científicos y tecnológi- cos sino también por la emergencia sa- nitaria con la que ha tenido que lidiar la humanidad en los últimos tiempos; es- tas situaciones han generado que las personas no solo centren su atención en los medios masivos de información que permiten al individuo mantenerse al día de los continuos cambios, sino también realizar todo tipo de activida- des; desde las laborales, educativas y de recreación, hasta realizar diferentes transacciones bancarias sin necesidad de salir de la casa; dicha situación se ha visto representada en beneficios para ciertos sectores empresariales y en retos importantes para otros. Bajo este panorama, también se ha eviden- ciado el aumento de la delincuencia informática; para Latinoamérica, estas circunstancias representan un desafío, ya que se requerirá de metodologías, procesos y herramientas adecuadas que contribuyan con la mitigación de esta problemática social y económica (Salcedo et al., 2020).

Del mismo modo, en los países lati- noamericanos se viene presentando frecuentes actos de corrupción e im- punidad, que han generado indigna- ción en la sociedad, puesto que esta clase de delincuentes restan recursos destinados a satisfacer necesidades de la colectividad; de allí que la audi- toría forense ha logrado posicionarse como una alternativa vital para prevenir y combatir esta clase de delitos consti- tuyéndose en un importante modelo de control y de investigación, que ayuda a detectar y mitigar los delitos cometidos como el fraude y la corrupción, dentro de un mundo que avanza a pasos agi- gantados en la tecnología y la virtuali- dad, donde el auditor forense debe ser un profesional altamente capacitado que responda a las exigencias de los constantes cambios generados por esta sociedad y cultura digital (Palma, & Castrellón, 2020).

El auditor forense como profesional experto es conocedor de áreas como contabilidad, auditoría, control inter- no, administración de riesgos, tribu- tación, finanzas, informática, técnicas de investigación, legislación penal y otras disciplinas; por lo anterior, la participación de las universidades en la educación de auditores forenses, bajo las competencias éticas juega un papel fundamental en la lucha contra la corrupción; deliberar sobre la for- mación en auditoría forense en las ins- tituciones de educación superior por medio de la revisión sistemática de literatura de estudios científicos a ni- vel internacional, cobra un alto grado de importancia desde la óptica de los currículos en las carreras de contabi- lidad y auditoría en las universidades colombianas, así como también para los futuros profesionales de las áreas contables frente a los beneficios ad- quiridos en el perfil de egresados.

Teniendo en cuenta la problemática antes citada, nace el interés de estu- diar esta variable en la población del sector educativo; es por ello que el objetivo principal de esta investiga- ción es revisar a nivel internacional la formación en auditoría forense como mecanismo de prevención de fraude en una sociedad y cultura digital; se espera que este proyecto sea de in- terés tanto para las instituciones edu- cativas, los docentes, las empresas, el Gobierno nacional y los estudiantes; en razón a que este estudio brinda aportes a la comunidad educativa y la sociedad, dentro de un mundo glo- balizado de constantes avances cien- tíficos, tecnológicos y digitales (Soto Villarroel & Paillacar Silva, 2015).

MARCO TEÓRICO

Este marco teórico es un bosquejo teórico, a través de la revisión de la literatura aquí expuesta, que parte de lo general a lo particular, buscando enfocar el asunto de este estudio, y que se encuentre alineado al proble- ma de investigación; esta selección de documentos que contiene la in- formación requerida, hace posible la formulación de la siguiente pregunta de investigación: ¿cuál es la forma- ción en auditoría forense como me- canismo de prevención del fraude en una sociedad y cultura digital?; en este ítem se plasman los aportes rea- lizados por los diferentes autores y lí- deres científicos especializados, que gozan de gran reconocimiento a nivel internacional en los diferentes térmi- nos que abarca esta investigación.

CONCEPTO Y ELEMENTOS DE LA AUDITORÍA FORENSE

La auditoría forense es vista como una técnica cuyo objetivo principal es la investigación criminalística, integra- da en el ámbito contable, acompaña- da de conceptos jurídico-procesales los cuales se encuentran enfocados hacia habilidades en finanzas y de negocio; la auditoría forense es con- formada por un amplio y complejo equipo de profesionales, como son los auditores, personal de informá- tica, abogados, contadores, grafos técnicos, etc., que una vez se realiza- se un análisis cada uno de ellos emite una serie de opiniones e información veraz y objetiva, que servirá como evidencia de cara a procedimientos judiciales; este equipo de trabajo pue- de variar dependiendo del tipo de em- presa auditada; es por ello importante tener claridad frente a su actividad económica, dimensiones, empleados, tipo de operaciones y demás elemen- tos clave que la conforman (Salcedo et al., 2020).

Del mismo modo, Ramírez et al., (2018), definen la auditoría forense como una auditoría especializa que se encarga directamente en revelar, infor- mar y atestar sobre fraudes y delitos en desarrollo de las funciones públicas y privadas, tales como: conflicto de intereses, nepotismo, gratificaciones, omisiones, lavado de dinero, entre otros; de ahí lo relevante de la audito- ría forense puesto que con la evidencia encontrada se puede demostrar con la documentación contable un fraude, una elusión o engaño; por otro lado, la auditoría forense requiere un cono- cimiento profundo de la teoría conta- ble, auditoría, técnicas y métodos de investigación, con el fin de que una vez utilizados estos conceptos se desarro- llen, y se constituyan herramientas cla- ves en la generación de pruebas para prevenir y detectar los delitos patrimo- niales y coadyuvar con la administra- ción de justicia.

FUNCIONES DE LA AUDITORÍA FORENSE

La auditoría forense forma parte de una de las posibilidades más grandes e importantes que se puedan tener frente al descubrimiento y el posterior castigo de la delincuencia financiera, al contar con la labor de profesionales expertos en la detección de este tipo de delitos, al ser posible la obtención de opiniones y criterios de valor técni- co, práctico y legal, al brindar eviden- cia contundente para que la justicia funcione en la debida forma, y sea posible contribuir con mayor acierto la emisión de los fallos y sentencias judi- ciales sobre estos asuntos (Cáceres & De la Torre, 2017); en la actualidad la auditoría forense ha adquirido un alto grado de importancia; de allí se ve la necesidad de percibirla como una herramienta que facilita y contribuye a la investigación en la detención de delitos, identificando quiénes fueron los perpetradores o responsables del ilícito. Para Fonseca (2017), las funciones de la auditoría son las que relacionadas a continuación:

- Se encarga de investigar la infor- mación recolectada, y ejecutar de manera ordenada a través de le- vantamientos de información.

- Procesa y analiza la información de manera minuciosa en la búsqueda de hallazgos, evidencias y pruebas que sustenten su dictamen.

- Realiza, evalúa los procedimientos de auditoría, y los que sea necesa- rios para comprobar la veracidad de su dictamen y sustentarlo por medio de hallazgos.

- Interpreta los resultados conclu- yentes después de las evidencias y pruebas para luego ser incluidos dentro del dictamen.

- Se encarga de testificar como ex- perto ante un tribunal o juez de los hallazgos encontrados.

- Persuade a jueces acerca de los hallazgos encontrados para que emitan juicio.

- El auditor desarrolla su capacidad profesional para defender la pre- sunción del fraude argumentándola en los hallazgos de las evidencias y pruebas encontradas.

- Evalúa cuantitativa y cualitativa- mente los casos en que se co- metió fraude.

CLASIFICACIÓN DE LAS TÉCNICAS DE AUDITORÍA FORENSE

Es esencial que en estos tiempos de corrupción, que atraviesan gobiernos, corporaciones, grandes, medianas y pequeñas empresas, entender la importancia que tiene la auditoría fo- rense para los contadores; de ahí la importancia de una revisión por parte de las instituciones educativas a los currículos académicos, así mismo lo- grar una expansión del campo de ac- ción recobrando la reputación que se ha perdido a través de los años por los distintos casos de fraude; para realizar una eficiente auditoría forense se requiere de la implementación de unos métodos prácticos y técnicas de investigación usados por el contador auditor para recolectar la evidencia necesaria que fundamente sus con- clusiones, su empleo se basa en su criterio o juicio según las circunstan- cias (Palma & Castrellón, 2020); por tanto, las técnicas de auditoría se pueden clasificar de la siguiente for- ma representadas en la tabla 1.

Tabla 1.

Clasificación de las técnicas de auditoría

| Clasificación |

Descripción |

| Técnica de estudio general |

Apreciación y juicio de las características generales de la empresa, las cuentas o las operaciones, a través de sus elementos más significativos para elaborar las conclusiones que se han de profundizar en su estudio y la forma de hacerse. |

| Técnica de análisis |

Estudio de los componentes de un todo; esta técnica se aplica concretamente al estudio de las cuentas o rubros genéricos de los estados financieros. |

| Técnica inspección |

Verificación física de las cosas materiales en las que se tradujeron las operaciones, se aplica a las cuentas cuyos saldos tienen una representación material, (efectivos, mercancías, bienes, etc.). |

| Técnica de confirmación |

Ratificación por parte del auditor como persona ajena a la empresa, de la autenticidad de un saldo, hecho u operación, en la que participó y por la cual está en condiciones de informar válidamente sobre ella. |

| Técnica de investigación |

Recopilación de información mediante entrevistas o conversaciones con los funcionarios y empleados de la empresa. |

| Técnica declaratoria y de certificaciones |

Formalización de la técnica anterior, cuando, por su importancia, resulta conveniente que las afirmaciones recibidas deban quedar escritas (declaraciones) y en algunas ocasiones certificadas por alguna autoridad (certificaciones). |

| Técnica de observación |

Inspección menos formal, que se aplica generalmente a operaciones para verificar como se realiza en la práctica. |

| Técnica de cálculo |

Verificación de las correcciones aritméticas de aquellas cuentas u operaciones que se determinan fundamentalmente por cálculos sobre bases precisas. No obstante, para llevar a cabo cada uno de los pasos expuestos anteriormente, es Dactiloscopia: Es usada en los siguientes casos: Tomar impresiones con propósitos administrativos y judiciales. Clasificar, ubicar o localizar las fichas decadactilares en los archivos. Buscar impresiones dermopapilares en el lugar de los hechos (huellas latentes). Hacer investigaciones decadactilares. |

Nota:Elaboración propia a partir de (Palma & Castrellón, 2020).

LA AUDITORÍA FORENSE EN LA FORMACIÓN ÉTICA DEL CONTADOR PÚBLICO

La auditoría forense tiene por objeto intervenir en la indagación de frau- des realizados de manera voluntaria y consciente en los cuales se evaden las normas legales causadas por la debilidad de la cultura ética; es por esto que esta rama de la contabilidad es de gran utilidad para la investi- gación policial, fiscal y judicial; en la formación que recibe el contador se recalcan los valores y principios pro- fesionales infundiendo principalmente la honestidad y la transparencia; de ahí que los contadores y auditores forenses son llamados a marcar la diferencia desde su ética profesional cumpliendo con la tarea de descu- brir ilícitos; prevenir comportamientos criminales en compañía del contador público se contribuye de manera in- minente a la solución de la enorme demanda existente de procesos judi- ciales relacionados con delitos en su gran mayoría de corrupción (Marques Arcina, 2018).

MODELO DE COMPETENCIAS DESARROLLADO POR EL IASB EN LOS PROGRAMAS DE AUDITORÍA FORENSE

El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés), a través de su Comité de Educación ha estado en la tarea de desarrollar documentos encargados de orientar sobre cómo abordar la formación de los contadores públi- cos; es por ello que en el año 2014 sus guías educativas básicas ofrecen orientación pedagógica mediante un modelo de enseñanza para los pro- gramas de acceso a la profesión cen- trados en auditoría y aseguramiento, esto con el fin de formar profesionales competentes, definiendo la compe- tencia como la capacidad para desa- rrollar un trabajo a un nivel definido; la competencia profesional para este Consejo de Normas va más allá de los conocimientos e implican la inte- gración y aplicación de una serie de competencias técnicas, habilidades profesionales y valores sumados con actitudes éticas; en consecuencia, el modelo basado en competencias es el marco educativo a desarrollar por la IASB (Giraldo & Soto, 2020).

Este modelo basado en competencias es un proceso de enseñanza-apren- dizaje en que el aspirante a contador público es un participante activo en el proceso formativo, determinando a priori cuáles son las competencias que se esperan del candidato una vez haya realizado la acción formati- va; estas competencias se convierten de esta manera en los objetivos de la evaluación; las competencias son las capacidades que definen el per- fil de una persona y que le habilitan en el desempeño de una función; las competencias no son categorías di- cotómicas; es decir, puede adoptar solamente un valor; esto significa que se dispone de la competencia o no se dispone; las competencias son a la vez categorías continuas, donde se dispone en mayor o menor medida de dicho atributo; las competencias pue- den ser conocimientos, habilidades y actitudes que se deben desarrollar en el aspirante a contador público; el ni- vel de competencia requerido depen- derá de la complejidad del entorno, de las tareas, su variedad, la necesi- dad de un conocimiento específico o la influencia del trabajo de otros (Cubero Abril, 2018).

Continuando con la descripción del modelo pedagógico basado en com- petencias, este requiere que sus pro- cesos sean estructurados y que guíen la acción; las etapas de este modelo demandan la definición de los obje- tivos de aprendizaje, de la estrategia de enseñanza-aprendizaje y de las técnicas de evaluación; las Normas Internacionales para la Formación de Contadores revisadas, indican el ni- vel y los resultados esperados, por lo que se consigue una mayor normali- zación en los requisitos de exigencia que deben ofrecer los programas de formación; los objetivos de aprendi- zaje se centran en la definición de las competencias necesarias para el desa- rrollo de la función y el establecimiento de los resultados esperados (Salcedo et al., 2020); por su parte, la estrate- gia de enseñanza-aprendizaje requie- re concretar los métodos y técnicas a emplear, los recursos y los tiempos necesarios; finalmente, la evaluación de las competencias determinan qué se desea medir y cómo debe ser abor- dada; este esquema se ve influido por la modalidad de enseñanza, la cual se ve afectada por las dos últimas etapas del proceso: la estrategia del proceso de enseñanza-aprendizaje y los meca- nismos de evaluación (Consejo Técnico de la Contaduría Pública - CTCP, 2015).

Durante mucho tiempo, las moda- lidades tradicionales de formación fueron las presenciales; sin embargo, fruto del avance de las tecnologías de la comunicación, se ha propicia- do la irrupción de programas virtuales (no presenciales) o semipresenciales; en la modalidad presencial el alum- no desarrolla una parte significativa del aprendizaje en el aula, no siendo compatible con actividades fuera del aula como estudio personal, grupal fuera del aula, etc.); por su parte, en las modalidades virtuales o semipre- senciales, la formación autónoma, fuera del aula y guiada por platafor- mas de formación virtuales, es más frecuente; así, la integración de las nuevas tecnologías a la educación ha supuesto cambios en el currículo, en los centros educativos y sus ins- talaciones, en los roles del alumnado y el profesorado, etc.; ahora bien, la realidad actual de las aulas demuestra que en su mayoría las nuevas tecno- logías han implicado una innovación tecnológica como el uso de proyec- tores, plataformas virtuales, recursos y materiales didácticos, etc., no obs- tante la innovación pedagógica no ha estado al mismo ritmo de estos inmi- nentes cambios; ahora bien, la conse- cuencia más relevante del proceso de integración de las TIC a las aulas es la posibilidad de poner en marcha in- novaciones educativas, dando lugar a un proceso de enseñanza-aprendizaje constructivista, activo, colaborativo y personalizado; un proceso de enseñanza-aprendizaje diseñado, tuto- rizado, mediado, guiado y evaluado por el profesorado, pero cuyo princi- pal protagonista es el alumnado; esto deja entrever que estos avances tec- nológicos influyen directamente en las instituciones de educación superior y más aún en la auditoria forense, pues no solo obliga a estas instituciones educativas a modificar sus modalida- des de educación sino también sus currículos académicos (Calero, 2019).

ETAPAS DEL MODELO BASADO EN COMPETENCIAS

Las IES establecen las normas gene- ralmente aceptadas como una buena práctica en la formación y desarro- llo de los contadores profesionales, puesto que dichas normas indican los estándares de referencia que se espe- ra que los organismos miembros de estas instituciones utilicen como mo- delo a lo largo del proceso de califi- cación y desarrollo permanente de los contadores; en ellas se encuentran los elementos esenciales para el con- tenido de los programas de formación y desarrollo en un nivel destinado a al- canzar reconocimiento, aceptación y aplicación a nivel internacional (Inter- national Accounting Standards Board, 2016); en la tabla 2 se relacionan las diferentes etapas de modelo basado en competencias:

Tabla 2.

Etapas del modelo basado en competencias

| Clasificación |

Descripción |

| Objetivos de la formación |

Los objetivos pedagógicos miden el nivel deseado de una competencia. La competencia es una categoría genérica de conocimientos y habilidades que permiten desarrollar una tarea. |

| Definición de las competencias |

La primera tarea consiste en identificar las funciones a desarrollar. En el campo de la contaduría pública se han elaborado varios mapas de competencias o capacidades por varias organizaciones profesionales de prestigio. Como referente se tiene que la formulación realizada por IFAC a través de su NIE 2, NIE 3, NIE 4 y su Documento sobre Educación Internacional (IEP, por sus siglas en inglés) 2 Hacia Contadores Profesionales Competentes y el IEP 3 Métodos de Evaluación. Estos documentos sintetizan ambos enfoques y son el punto de referencia de su orientación pedagógica. |

| Definición de las competencias |

|

| Estrategia |

La determinación del método pedagógico y la modalidad o modalidades a utilizar permitirán planificar la estrategia educativa para conseguir los resultados esperados de la enseñanza, a través de la incidencia en las competencias. |

| Técnicas de evaluación |

Las herramientas de evaluación deben reunir tres requisitos básicos:

|

Nota:Elaboración propia a partir de International Accounting Standards Board, (2016).

ESTRATEGIA ENSEÑANZA- APRENDIZAJE EN LA AUDITORÍA FORENSE

Los métodos de enseñanza deben ser apropiados para cumplir los objetivos pedagógicos definidos; el método pedagógico es la forma de proceder que tiene un instructor, docente o profesor para desarrollar su actividad; por su parte, las formas distintas de organizar y llevar a cabo los procesos de enseñanza-aprendizaje son las modalidades de enseñanza; la deter- minación del método pedagógico y la modalidad o modalidades a utilizar permitirán planificar la estrategia edu- cativa para conseguir los resultados esperados de la enseñanza, a través de la incidencia en las competencias; el diseño de la estrategia educativa se fundamenta en los objetivos; el ins- tructor define los métodos educativos en función de los objetivos a alcanzar (Rodríguez et al., 2016); a continua-

Tabla 3

Métodos y modalidades pedagógicas.

Métodos pedagógicos |

Modalidades de enseñanza |

Lección magistral |

Clases expositivas |

Solución de ejercicios |

Seminarios |

Estudio de casos |

Clases prácticas |

Elaboración de informes |

Estudio autónomo |

Aprendizaje cooperativo |

Estudio en grupo |

|

|

Virtual |

Nota:Elaboración propia a partir de Rodríguez et al. (2016)

Tabla 4.

Modelos de enseñanza de auditoría forense

| Modelo conceptual |

Modelo práctico |

Planificación Ejecución Informe |

Ejecución Planificación Informe |

Nota:Elaboración propia a partir de Calero (2019)

PANORAMA DE UNIVERSIDADES EN COLOMBIA SOBRE ASIGNATURAS DE AUDITORÍA FORENSE EN PREGRADO

ción la tabla 3 presenta una breve descripción de los diversos métodos y modalidades pedagógicas.

La enseñanza de la auditoría forense puede efectuarse sobre dos estrategias diferentes; la estrategia conceptual de- sarrolla el modelo de aprendizaje sobre el itinerario lógico de la práctica de la auditoría; la estrategia práctica desa- rrolla el modelo teniendo presentes las responsabilidades que asume un pro- fesional desde su incorporación a un despacho de contadores públicos, tal como se refleja en la tabla 4.

De acuerdo con diferentes estudios realizados sobre la revisión a los planes de estudio para las 20 mejores univer- sidades en el programa de contaduría pública del país, solo la Universidad Externado en Bogotá ofrece a nivel de pregrado un curso llamado auditoría forense; del mismo modo, esta univer- sidad ha incorporado en su oferta aca- démica la modalidad de especialización en auditoría forense con el objetivo de cultivar profesionales altamente califi- cados en la prevención, investigación y detección de delitos económicos y financieros, que sirvan de apoyo a la administración de los diferentes entes económicos así como de soporte direc- to a la administración de justicia en Co- lombia; en universidades como la EAFIT en Medellín o la ICESI en Cali existe una línea importante de profundización en auditoría, aunque no agota el campo de trabajo de la asignatura propuesta; por otro lado, la Pontificia Universidad Javeriana ofrece un diplomado en admi- nistración de riesgos y auditoría forense; en adición, aunque no se encuentra en el top 20, la Fundación Universitaria del Área Andina oferta una especialización en revisoría fiscal y auditoría forense en modalidad virtual, agotándose el abani- co de posibilidades para la formación en la auditoría forense a nivel nacional, evi- denciándose la oportunidad que tienen tantas instituciones educativas para ins- taurar en su pensum este tipo de asigna- turas (Valencia Garzón, 2020).

Es claro entonces la necesidad de abrir espacios formativos en este ámbito puesto que la experiencia ha demos- trado que las instituciones públicas y privadas están permeadas fuertemen- te por conductas cuestionables en el manejo de las finanzas; de ahí que estudios recientes han encontrado la importancia de implementar cursos de auditoría forense en el nivel de pregra- do, al ser vital en la educación de un contador porque esta formación brin- da herramientas para detectar frau- des en las empresas que se asesoran, fraudes que, de no ser detectados, po- drían llevar a la quiebra las compañías y con ella una reacción económica con grandes afectaciones para el país en general; esta preocupación va en estrecha relación con el escandaloso crecimiento de actos de fraude y co- rrupción en las empresas nacionales, tal es la magnitud que en uno de sus informes la Asociación de Examina- dores de Fraude Certificados (ACFE) manifestó que Colombia es uno de los país que más ha registrado casos de corrupción dentro de las compañías en los últimos años (Caamaño Fernán- dez & Gil Herrera, 2020).

Vale la pena resaltar que la formación en este campo se ve reflejada solo en los profesionales que deciden alimentar su conocimiento en estas áreas de la auditoría forense por su propio mérito, al no estar dentro de los programas académicos del con- tador como tal, aunque a lo largo de la educación contable se desarrollan conocimientos y habilidades para asesorar las empresas en temas fi- nancieros no se adquieren herra- mientas sólidas de auditoría forense; no se puede desconocer el esfuer- zo que las instituciones educativas a nivel superior han realizado en la incorporación de sus currículos so- bre temas cruciales como la ética, los principios y valores recalcando la importancia de trabajar con trans- parencia y compromiso; la audito- ría y la contabilidad son dos ramas que no podrían trabajar si una de ellas no existiera, esto no quiere de- cir que el contador debe realizar las dos funciones, sino que contribuya y aporte de una manera más activa en la investigación de fraude y facilite la mitigación de los mismos; de ahí radica el verdadero valor en la edu- cación contable, razón por la cual la academia debe ampliar la visión de los profesionales de contaduría (Caballero et al., 2018).

LA AUDITORÍA FORENSE COMO VÍNCULO EN LA EDUCACIÓN, LAS CIENCIAS SOCIALES Y LA INTERCULTURALIDAD

La auditoría forense es un medio para combatir la corrupción; consti- tuye un importante modelo de con- trol y de investigación, que ayuda a detectar y combatir los delitos cometidos; son muchos los países cuya población ha sido testigo de la proliferación de los escándalos financieros y fraudes, en los últimos años, generado preocupación en la sociedad, lo cual demanda la parti- cipación reiterada de los auditores forenses en los procesos judiciales; la contabilidad y la auditoría como profesión con responsabilidad so- cial, es esencial para asegurar el bienestar de los miembros de una sociedad, al estar basada en la pre- paración técnica y científica, nor- mas y comportamientos éticos, a los cuales están obligados quienes la ejercen; en este marco la parti- cipación de las universidades en la formación de profesionales en la carrera de contabilidad y auditoría juegan un papel fundamental en la lucha contra la corrupción median- te la auditoría forense (León Vite & Languas Puls, 2017).

En la formación académica de los pro- fesionales de la carrera de contabilidad y auditoría, ofertada por las universida- des del país, casi no se ha considerado en los currículos de la carrera una ma- teria especializada en auditoría forense, y en muchas ocasiones ni siquiera está incluida como temática a ser impartida dentro de otras materias relativas a la auditoría; por lo cual los profesionales graduados y sin experiencia en el cam- po, carecen de las competencias nece- sarias para desarrollar este trabajo: de igual manera quienes dirigen las em- presas normalmente tienen descono- cimiento de la conveniencia de contar con una herramienta como la auditoría forense para contrarrestar el fraude, fe- nómeno que incide negativamente en la consecución de los objetivos organiza- cionales (Muñoz et al., 2020).

La profesión contable ejerce un papel importante en todas las sociedades y más aún la auditoría forense; a me- dida que las economías del mundo se mueven hacia la globalización de eco- nomías de mercado globales y las in- versiones y operaciones comerciales entre países son cada vez mayores, los contadores necesitan tener una perspectiva global para comprender el contexto en el cual los negocios y las empresas funcionan (Navarro Leal y Navarrete Cazales, 2016).; los cam- bios rápidos han sido la principal carac- terística en los entornos en los cuales los contadores desempeñan su labor; las constantes presiones para adaptarse al cambio vienen de muchas fuentes ta- les como la globalización, la tecnología de la información y de la comunicación, la expansión de los grupos de terceros interesados incluyendo autoridades re- guladoras y comités supervisores; hoy en día se espera que los contadores satisfagan no solo las necesidades de los inversionistas y acreedores, sino también las de muchos otros usuarios de información contable financiera y no financiera; de ahí la relevancia latente de la auditoría forense como vínculo en la educación, las ciencias sociales y la interculturalidad (Cepeda, 2018).

METODOLOGÍA

El presente artículo de reflexión se desarrolló por medio de una revisión sistemática de la literatura, teniendo como marco de referencia los estu- dios científicos encontrados en un intervalo de tiempo de seis años com- prendidos entre el 2018 al 2022, en los que señalan la formación en au- ditoría forense como mecanismo de prevención del fraude en una socie- dad y cultura digital.

La metodología de investigación a uti- lizar conocida como revisión sistemá- tica de literatura está conformada por seis etapas:

- Identificación del tema estudio

- Búsqueda de estudios

- Selección de estudios

- Obtención de datos

- Análisis y síntesis de resultados

- Presentación de resultados

Adicional a ello, para el desarrollo de este proyecto de investigación, se im- plementó un protocolo de revisión ba- sado en: The Cochrane Collaboration (2011); el Manual Cochrane de Revi- siones Sistemáticas de Intervencio- nes, es un instrumento que contiene los criterios teóricos, metodológicos y de contenido siendo la base guía en la preparación, desarrollo y la eje- cución de la revisión en cada una de las etapas anteriormente enunciadas, del mismo modo se diseñaron e im- plementaron diferentes formularios de apoyo, registro y gestión de informa- ción relevantes para este proyecto, con el propósito de obtener veracidad en los resultados de los hallazgos; así mismo se contó con la participación de unos profesionales expertos en el tema para la verificación y validación de los resultados.

Frente a los resultados de este artícu- lo de reflexión, obtenidos a través de la revisión sistemática de literatura, metodología de investigación antes descrita, se contó con el apoyo del Manual: The Cochrane Collaboration (2011); para Ramírez et al. (2013), la metodología, sus instrumentos y herramientas utilizados de manera correcta y apropiada en una investi- gación científica permiten realizar un análisis a los estudios para ponderar los resultados, así las cosas, se es- tablece la posibilidad de codificar las características y calcular un índice estadístico para conocer la magnitud del efecto obtenido de cada artículo científico extraído, métricas de re- sultados y variaciones. En esta fase del proceso se ha definido la utiliza- ción de herramientas que sirvieron de apoyo en el proceso de análisis de datos como las tablas de indi- cadores, el método estadístico, los gráficos y software ATLAS Ti para la codificación de la evidencia relevante (Moreno et al. 2018).

En Colombia la oferta de programas académicos en Auditoría Forense es limitada; según un rastreo realizado en la página del Ministerio de Educación (SNIES 2020) sobre las ofertas acadé- micas de las IES en Colombia en Au- ditoría Forense, se encontró que las universidades que cuentan con estos procesos formativos actualmente en nivel académico de posgrados bajo el programa de Especialización en Audi- toría Forense con modalidad presen- cial son: la Corporación Universitaria del Meta - Unimeta, Universidad Ex- ternado de Colombia (Cartagena de Indias), Universidad Externado de Co- lombia (Boyacá, Villavicencio, Pereira, y Bogotá) y la Fundación Universitaria del Área Andina.

RESULTADOS

Los resultados del estudio denomina- do: “Formación en Auditoría Forense como mecanismo de prevención del fraude en una sociedad y cultura di- gital” se basaron en la implementa- ción y utilización de la metodología denominada revisión sistemática de la literatura científica sin metaanálisis, a través de la extracción y análisis de

estudios científicos realizados desde el año 2017 al 2022; en la etapa ini- cial de este proceso de investigación y de acuerdo con el protocolo de re- visión establecido por el manual: The Cochrane Collaboration (2011), se efectuó la navegación y búsqueda en las bases de datos ERIC, REDALYC, EBSCO y otras bases (Proquets, WEB OF SCIENCIE), por medio de la utili- zación de la cadena de búsqueda; este proceso inicial se conformó por palabras claves, incluyendo sinóni- mos y términos tanto en inglés como en español, acompañados por opera- dores booleanos AND y OR, cuyas fa- ses o etapas son altamente efectivas, eficaces y eficientes en lo concer- niente a la recuperación de informa- ción relevante (Pereira-Chaves 2015); como primera medida se logró la ex- tracción de 705 artículos científico re- lacionados, inicialmente en la primera etapa de depuración, posterior a ello y continuando con este proceso de revisión y eliminación, quedaron 350 estudios relacionados con el tema de esta investigación, cumpliendo así y de manera estricta, lo establecido en el Manual: The Cochrane Collabo- ration (2011).

RESULTADOS: SELECCIÓN DE ESTUDIOS Y CARACTERÍSTICAS

Una vez extraídos los artículos en las bases de datos, se realizó una selec- ción rigurosa de estudios científicos basados en los criterios metodológi- cos establecidos: el título, resumen, autor y descriptores; en esta etapa de selección y depuración quedaron 300 artículos; luego se procedió a realizar una revisión conjunta en la que se ana- lizó y evaluó minuciosamente la prese- lección de estos estudios, aplicando el protocolo de inclusión y exclusión ins- taurado para esta investigación esta- blecido en el Manual de TheCochrane Collaboration (2011), instituyéndose de esta manera la presencia y/o au- sencia de los criterios de elegibilidad, teóricos y metodológicos; por último, en el estudio individual se identificaron 145 investigaciones primarias que co- rresponden a los resultados del proce- so de investigación, los cuales dieron respuesta al planteamiento sobre la formación en auditoría forense como mecanismo de prevención del fraude en una sociedad y cultura digital de esta investigación, bajo la metodología para realizar investigaciones denominada re- visión sistemática de literatura.

SÍNTESIS DE LOS RESULTADOS

Una vez recolectados los estudios científicos, de conformidad con el pro- cedimiento establecido, y citado an- teriormente, se determinó que, como síntesis de resultados que, 145 fichas de artículos de revistas científicas fue- ron seleccionadas y aprobadas en su totalidad. Esto confirma que el 100 % de los estudios escogidos cumplieron con el total de criterios implementa- dos en el protocolo de revisión ela- borado para esta investigación y que se encuentra plasmado en el Manual: The Cochrane Collaboration (2011), metodología utilizada en la revisión sistemática de literatura científica.

Ahora bien, frente al análisis de los datos, en lo que respecta a los crite- rios relacionados con la ubicación; es decir, a las bases de datos donde se extrajeron los estudios, se evidenció lo siguiente:

- En la base de datos ERIC se en- contraron 30 artículos científicos equivalentes al 21 %

- En EBESCO había 40 artículos para un 28 %

- En REDALYC se encontraron 30 equivalente a un 21 %

- En las demás bases de datos (PROQUEST y WEB OF SCIEN-

CIE) se evidenciaron 45 para un 31 % (Figura 1).

Figura 1.

Porcentaje de estudios por ubicación en base de datos electrónicas.

Nota: Elaboración propia.

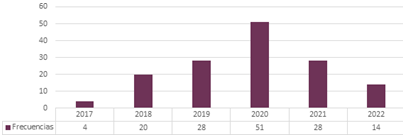

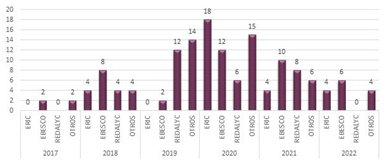

Dando continuidad a la revisión sistemática de literatura acorde con el Ma- nual: TheCochraneCollaboration(2011), para la formación en auditoría forense como mecanismo de prevención de fraude en una sociedad y cultura digital y siguiendo el protocolo de investigación, a los resultados de estas validaciones, se tiene que frente al criterio que hace referencia al año de publicación, cuya selección de estudios va del 2017 a 2022, se observa que el año 2020 presenta la mayor frecuencia de publicación con un 35 % correspondiente a 51 artículos científicos. En la Figura 2 se muestra que en el 2022 se encontraron 14 artículos para un 10 %; en el 2021 se obtuvieron 28 correspondientes al 14 %; en el 2019 había 28 para un 19 %; en el año 2018 se encontraron 20 para un 14 % y final- mente en el año 2017 se obtuvieron 4 estudios para un 3 % (Figura 2).

Figura 2.

Porcentaje de estudios según años de publicación.

Nota: Elaboración propia.

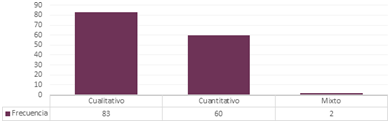

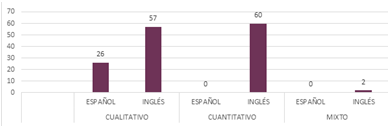

Del mismo modo, y continuando con los resultados y análisis de esta me- todología de revisión sistemática, con respecto al criterio de elegibilidad re- lacionado con el tipo de estudio, los datos ilustran que la tendencia en la investigación educativa está en un mayor porcentaje por estudios cualitativos, con una frecuencia de 83 de artículos científicos encontrados para un 57 %. En tanto que de los cuantitativos se encontraron 60 para un 41 % y con un 1 % correspondiente a 2 estudios están las investigaciones mixtas (Figura 3).

Figura 3.

Porcentaje de estudios por su tipo.

Nota: Elaboración propia.

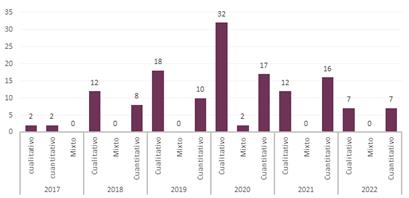

Otro resultado obtenido en esta revisión sistemática de literatura es frente a la relación entre el tipo de investigación y el año publicado de los artículos in- cluidos. Se evidenció que la mayor parte de los artículos producidos durante los años 2017 a 2022 son cualitativos. Se observó baja producción para el año 2017 en estudios cuantitativos, cualitativos o mixtos (Figura 4).

Figura 4.

Porcentaje de tipo de investigación Vs. año de publicación.

Nota: Elaboración propia.

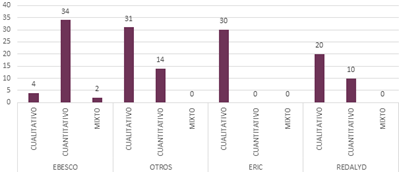

Con el análisis estadístico y resultados de esta revisión sistemática de literatura, la Figura 5 presenta la comparación de las frecuencias de las bases de datos con relación al tipo de investigación consultada en las revistas científicas. Se pudo establecer que la base EBSCO contiene el 28 % (40) de las investigacio- nes cuantitativas, seguido por ERIC con un 21%, donde 30 son de tipo cuali- tativo y REDALIC con un 21 % (30) son revistas de tipo cuantitativo. También cabe anotar que el 31 % (45) de las investigaciones cualitativas corresponden a otras bases (PROQUEST y WEB OF SCIENCIE).

Figura 5.

Porcentaje de base de datos por tipo de investigación.

Nota: Elaboración propia.

Seguidamente con los resultados del análisis estadístico de esta investigación bajo la metodología de revisión sistemática de literatura, se presenta la relación de las bases de datos y los años de publicación de los artículos consultados, observándose que en 2021 y 2022 se publicó aproximadamente el 29 % de ellos. En el 2019 y 2020 hubo una producción de artículos del 54 % aproxi- madamente y para el 2017 y 2018 la producción fue de un 17 % de artículos publicados (Figura 6).

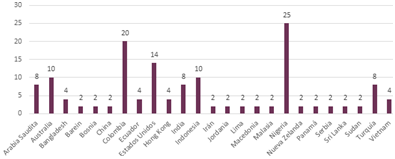

En lo que respecta al alcance de los estudios, se encontró en esta revisión sistemática de literatura científica que el 86 % de los artículos científicos corresponde a estudios internaciona- les y el 14 % a nacionales. La Figura 7 muestra el porcentaje de los países donde fueron publicados, con la res- pectiva frecuencia que hace relación al número de artículos encontrados de dicho país. Así se tiene que el pri- mer lugar lo ocupa Nigeria con un 17 % (25), seguido por Colombia con un 14 % (20), luego por Estados Unidos con un 10 % (14), Indonesia y Australia con un 7 % (10), Arabia Saudita, India, y Turquía con un 6 % (8) y finalmente para Bangladés, Ecuador, Hong Kong y Vietnam con un 3 % (4). Los demás países corresponden a aquellos que tan solo tienen dos publicaciones.

Es importante destacar que, dentro de los resultados brindados en esta investigación bajo la metodología de revisión sistemática de literatura cien- tífica y cumpliendo con el desarrollo del manual: The Cochrane Collabora- tion (2011), el 100 % de los estudios seleccionados de las revistas científi- cas hacen referencia a temas relacio- nados con la formación en auditoría forense como mecanismo de preven- ción del fraude en una sociedad y cul- tura digital. En la Figura 8 se evidencia que el 18 % (26) de los artículos revi- sados provienen de países de habla hispana y el 96 % (103) son del idioma inglés. El 40 % (60) corresponden a investigaciones cuantitativas en in- glés. El 39 % (57) corresponden a in- vestigaciones cualitativas en inglés, el 18 % (26) en español. Finalmente, el 1 % (2) corresponde a investigaciones mixtas en inglés.

Una definición clara y precisa de cada criterio en esta etapa de investiga- ción bajo la metodología de revisión sistemática de la literatura basada en el manual: The Cochrane Collabora- tion (2011), es necesaria para que las revisiones de los artículos seleccio- nados presenten el aporte a la investi- gación planteada con rigor científico;

estudiados estos criterios, al formar parte de los artículos allí descritos en el que se analizaron las revistas cien- tíficas seleccionadas en este proceso de investigación, es vital la implemen- tación de la herramienta apropiada para realizar un eficiente y eficaz aná- lisis de los datos concluyentes, con el fin de alcanzar un alto grado de cali- dad, minimizando los posibles sesgos en esta investigación; en esta fase del proceso se ha definido la utilización de herramientas que sirvieron de apo- yo en el proceso de análisis e interpre- tación de los datos cualitativos, como las tablas de indicadores, el método estadístico, los gráficos y software ATLAS Ti para la codificación de la evidencia relevante como principa- les mecanismos de análisis de datos (San Martín, 2014); ahora bien, frente al tema tratado en esta investigación, una vez validados los artículos por los expertos y de conformidad con el proceso de la revisión sistemática, se evidenciaron diversos hallazgos que dan respuesta a la formación en au- ditoría forense como mecanismo de prevención del fraude en una socie- dad y cultura digital, tema propuesto en esta investigación.

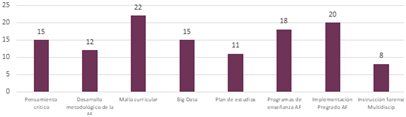

Dando continuidad con lo antes trata- do, referente a los resultados obteni- dos frente a los datos cualitativos de esta investigación bajo la metodología de revisión sistemática de literatura, se tiene que dentro de esta codificación de resultados se obtuvo como primer criterio en la formación en la auditoría forense como mecanismo de preven- ción del fraude en una sociedad de cultura digital la malla curricular; segui- damente, la instauración de la audito- ría forense en pregrado; como tercer lugar, la implementación de programas de enseñanza de auditoría forense; así mismo, como cuarto lugar el BigData; el quinto lugar lo ocupó el desarrollo del pensamiento crítico; en un sexto lugar, el desarrollo metodológico de la auditoría forense; en el séptimo lugar el resultado arrojó la implementación de un plan de estudios en la auditoría forense; y por último, una instrucción forense multidisciplinar.

Figura 6.

Porcentaje de las comparaciones entre las bases de datos con relación a los años de publicación de los artículos.

Nota: Elaboración propia.

Figura 7.

Porcentaje de estudios por países de publicación.

Nota: Elaboración propia.

Figura 8.

Porcentaje de estudios por idioma.

Nota: Elaboración propia.

Figura 9.

Formación en la auditoría forense como mecanismo de prevención del fraude en una sociedad de cultura digital

Nota: Elaboración propia.

En la Figura 9 se puede observar el resultado de los hallazgos, donde se estableció como codificación de cri- terios: el pensamiento crítico com- puesto por 15 artículos científicos con un porcentaje de 12 %; así mismo, el desarrollo metodológico de auditoría forense 12 (10 %); seguidamente de la malla curricular 22 artículos con un porcentaje de 18 %. También se en- contraron 15 (12 %) estudios científi- cos que hacen relación a BigData, así mismo 11 (9 %) del plan de estudios, 18 (15 %) de programas de enseñan- za de auditoría forense, además, 20 (17 %) estudios que concuerdan con la implementación en pregrado de au- ditoría forense como un mecanismo de prevención del fraude y por último con 8 (7 %) estudios relacionados con la instrucción forense multidisciplinar.

DISCUSIÓN O PROSPECTIVA

Una vez establecido en el acápite anterior la síntesis de los resultados, vale la pena resaltar que el análisis de resultados arrojados sobre formación en auditoría forense como mecanis- mo de prevención del fraude en una sociedad y cultura digital, se lograron a través de la aplicación de manera ordenada y rigurosa de la metodo- logía denominada revisión sistemá- tica de literatura implementada en el Manual: The Cochrane Collaboration (2011). Este proceso de revisión sis- temática de la literatura se encuentra conformado por seis etapas:

- Identificación del tema estudio

- Búsqueda de estudios

- Selección de estudios

- Obtención de datos

- Análisis y síntesis de resultados

- Presentación de resultados.

Una vez terminado este proceso de inclusión y exclusión de revistas cien- tíficas, los resultados obtenidos ini- cialmente fueron la selección de 705 revistas científicas donde se descar- taron 355 quedando 350, que segui- damente fueron depurados para llegar a 300 estudios; en una última revisión

se descartaron 155 estudios don- de estos últimos fueron sometidos a una valoración a través del juicio de experto; el estudio individual de los artículos científicos que se seleccio- naron de manera definitiva fueron 145 investigaciones primarias que corres- ponden a los resultados del proceso de investigación, los cuales dieron respuesta a la revisión de la literatura científica en esta investigación.

Con la información cualitativa recolec- tada se realizó el análisis respectivo por medio del software denominado ATLAS.Ti, programa informático uti- lizado en fragmentos de textos que no pueden ser analizados de manera significativa con enfoques formales y estadísticos; a continuación, se rela- cionan los resultados de la codificación extraídos en la revisión sistemática de la literatura, correspondientes a los artículos científicos de las dife- rentes bases de datos, los cuales son los siguientes:

Pensamiento crítico. Dentro de los procesos de formación en auditoría forense se hace necesario fomentar el desarrollo de habilidades de pen- samiento crítico en los estudiantes, bajo una pedagogía de aprendizaje experiencial, donde las instituciones educativas deben desarrollar aún más las habilidades de estos futuros profe- sionales, especialmente en la capaci- dad de mirar más allá de los detalles analíticos y ver el panorama completo de la situación a tratar, permitiendo de esta manera minimizar errores y ses- gos cognitivos que pueden conducir a equivocaciones frente a temas tan relevantes como lo es la acusación de un delito a la persona equivocada (Othman & Laswad, 2019).

Desarrollo metodológico de la au- ditoría forense. De acuerdo con los estudios analizados, es claro que la metodología concretamente relacio- nada con la aplicación y desarrollo y enseñanza de la auditoría forense es mínima; de ahí que las corpora- ciones no cuentan con un estándar establecido; es por ello que se de- ben realizar estudios que permitan una conceptualización integral frente a la auditoría forense; además, tratar de aplicar algunas de las diferentes metodologías que están siendo exi- tosas en el mundo, como también lo- grar la implementación y el desarrollo de otras que puedan ser adaptadas a cada tipología de organización, bajo el asesoramiento y responsabi- lidad del auditor forense, el cual debe contar con las suficientes competen- cias, habilidades y destrezas que se requieren en el proceso de enseñan- za de las instituciones educativas dentro de su proceso de formación. (Ochoa et al., 2022).

Malla curricular. La auditoría forense, dentro de sus acciones de prevención y disuasión, no es la única ciencia cuyas herramientas ayudan a com- batir y minimizar la corrupción, pero sí se constituye con toda certeza en una disciplina que puede entregar un aporte muy valioso que permite a las entidades de control y justicia, luchar efectivamente contra ese fenómeno, coordinadamente con el ministerio público y los órganos judiciales de cada nación; en este marco de las profesiones contables y de auditoría de las universidades en países como Ecuador, Perú y Colombia, podrían comprometerse en la transmisión de conocimientos incorporando en sus respectivas mallas curriculares de pregrado la asignatura Auditoría Fo- rense, y sus herramientas con el fin de preparar a los futuros profesiona- les para que formen parte importante en la lucha contra los diferentes deli- tos que atentan contra el patrimonio de las personas o las entidades públi- cas y privadas ofreciendo capacidad de respuesta ante hechos fraudulen- tos que transgreden la economía y el bienestar de los sectores menos favorecidos, disminuyendo por ende la confianza y credibilidad en los sis- temas de justicia que se gestan en la lucha contra la corrupción (Cubero Abril, 2018).

Big Data. Los avances en tecnología de la información como por ejemplo la nube, y las redes sociales, permi- ten a las organizaciones públicas y privadas tener una cantidad sin pre- cedentes de datos, ya sea estructura- dos, semiestructurados y no estructu- rados; el surgimiento de información de gran volumen, alta velocidad y gran variedad que se puede proce- sar electrónicamente, facilita en gran manera la toma de decisiones, esto generalmente se describe como Big Data; por otro lado, y en la actualidad las infracciones cibernéticas como las transferencias ilícitas de fondos, interrupción de operaciones críticas o robo de propiedad intelectual de datos personales y confidenciales, el robo, manipulación o destrucción de datos, fraude y sabotaje de tecnolo- gía de la información a nivel comer- cial no autorizada están emergiendo, de ahí que delitos como el fraude se encuentran en un rápido crecimiento (Rubio et al., 2021).

Los riesgos anteriormente citados son a los que se ven enfrentados a diario los auditores forenses; ya son muchos los profesionales que utilizan cada vez más Big Data (análisis) en sus prácticas para manejar conjuntos de datos que superan las limitaciones típicas de una hoja de cálculo tradi- cional. Del mismo modo la visualiza- ción de datos, el análisis predictivo, el análisis de comportamiento, el análi- sis de contenido, el análisis de redes sociales, el análisis geoespacial y nu- merosas técnicas avanzadas contra el fraude son herramientas que están siendo implementadas en algunos profesionales para superar las defi- ciencias de las técnicas tradicionales como las bases de datos relacionales, las cuales están basadas en reglas como emparejar, clasificar, filtrado y diseño de consultas (García-Umaña et al., 2020).

En la actualidad los auditores foren- ses, con la ayuda de BigData, pueden obtener una gran cantidad de datos estructurados, como datos de tran- sacciones o libro mayor, así mismo datos no estructurados como: correo electrónico, voz o campos de tex- to libre en una base de datos, junto con una cantidad cada vez mayor de fuentes de datos no tradicionales, que incluyen las listas de observa- ción de terceros, medios de comu- nicación, descripciones de pago de texto libre, comunicaciones por co- rreo electrónico y redes sociales; esto significa que son varios los auditores forenses que al estar a la vanguardia con los adelantos científicos ya están operando herramientas tecnológicas avanzadas en sus prácticas de in- vestigación; es así que estos profe- sionales al utilizar las redes sociales y el monitoreo web, la búsqueda y el análisis por voz, las herramientas de visualización e informes, deben contar con un amplio conocimiento sobre este tema, siendo relevante la implementación del Big Data para responder de manera efectiva a los desafíos y oportunidades que ofrece esta era globalizada y de constantes cambios vistos como la Revolución Industrial 4.0; por lo anterior, esta herramienta debe integrarse a la en- señanza en la auditoría forense en el plan de estudios en las universidades para mejorar la calidad de la educa- ción y la práctica de la auditoría fo- rense. (Rezaee & Wang, 2018).

Plan de estudios. El estudiante de las ciencias contables y de auditoría forense debe ser protagonista de su proceso de aprendizaje, lo cual insta a estar en una continua tarea de au- toaprendizaje; por tanto, es necesa- rio mostrar interés en conocer y estar atento a las nuevas actualizaciones, competencias que se deben desa- rrollar cuando se enfrenta a los di- ferentes retos de su vida laboral, así como también los riesgos, amenazas y desafíos; la calidad del egresado en auditoría forense está relacionada di- rectamente con la cobertura del plan de estudios establecido en la universidad donde se tituló; por lo tanto, es evi- dente la importancia para el sistema educativo, la formación de auditores forenses competentes, razón por la cual la institución educativa se ve en la obligación de evaluar qué tan pertinen- te es su programa y planes de estudio y así lograr graduados de calidad con formación integral en el campo de la auditoría forense (Ismail et al., 2018).

Programas de enseñanza en audi- toría forense. El auditor forense en la era digital debe prepararse más seria- mente para anticipar el impacto de la tecnología; es por ello que la institu- ciones educativas encargadas de la formación de auditores forenses se ven en la obligación de realizar cam- bios y actualización en el plan de es- tudios y sus programas de enseñanza de acuerdo con el desarrollo de la re- volución digital y tecnológica que está avanzando y transformando todos los entornos del momento, razón por la cual estas instituciones de educación superior están requiriendo de insta- laciones de apoyo, así como docen- tes que cuenten con las habilidades y competencias necesarias, cuyos conocimientos se encuentran a la vanguardia frente a temas tan impor- tantes como las plataformas virtuales (Restrepo Duque, 2019); además de las instalaciones, conocimientos y habilidades, también es necesario de- sarrollar estrategias que logren trans- formar la mentalidad y los patrones de perspectiva y análisis en la toma de decisiones del futuro auditor; a par- tir del fenómeno y exposición anterior de la importancia de la adaptación curricular a la revolución industrial 4.0, que se encuentra en permanente cre- cimiento, son varios los científicos que están interesados en realizar investi- gación sobre el desarrollo de modelo curricular de auditoría forense basado en el enfoque de la Revolución In- dustrial 4.0, la transformación digital, la Inteligencia Artificial y la robótica (Surianti, 2020).

Implementación en pregrado de auditoría forense. En la actualidad, la auditoría forense ha tomado gran importancia por ser una herramienta encargada de detectar diversos tipos de ilícitos; en lo referente al fraude, es un tema cultural que ha llegado a ni- veles alarmantes en el mundo de los negocios, no solo en Colombia sino también en otros países de Suramé- rica; es por ello que los gobiernos y empresarios se han visto en la necesi- dad de buscar medidas de protección para evitar el detrimento patrimonial; es ahí donde la auditoría forense, lide- rada por profesionales de las ciencias contables, es la encargada de ayudar a que la transparencia esté inmersa en cada ámbito de las negociaciones empresariales, generando de esta manera confianza pública; no obs- tante es todavía un tema en evolución en los países en vía de desarrollo al encontrarse que la formación del pro- fesional contable generalmente des- conoce todos los contenidos afines a esta materia, en razón a que varios estudios han evidenciado la escases de formación en los centros edu- cativos sobre este tipo de saberes; es por ello que existe la necesidad de incluir la auditoría forense en los planes de estudio de la carrera profe- sional de Contaduría Pública, petición concordante realizada por el Institu- to Nacional de Contadores Públicos en Colombia donde resalta la rele- vancia de implementar la práctica forense como herramienta preventiva para mitigar la corrupción y el fraude (Valencia Garzón, 2020).

Instrucción forense multidisciplinar. En el pasado existían muy pocos ma- teriales pedagógicos de auditoría fo- rense porque era un campo nuevo y emergente, hoy en día esta área del conocimiento abarca una variedad de campos de especialización; es por esta razón que la auditoría forense es un campo multidisciplinario que re- quiere del desarrollo e implementación de programas interdisciplinarios con otras áreas del conocimiento como el derecho, informática, finanzas, ciberseguridad, sistemas de informa- ción, psicología, sociología y crimi- nalística, entre otras; al asociar esta área, los educadores también podrían emplear mayores estrategias peda- gógicas, más técnicas de enseñanza experimental valoradas por los futu- ros profesionales; por lo anterior es fundamental que las universidades identifiquen no solo las competen- cias básicas deseadas por las empre- sas que emplean a sus estudiantes, sino también sus principales partes interesadas, dando lugar a que este conocimiento pueda impulsar la de- cisión de una universidad en fortale- cer su educación en auditoría forense y ayudar a proporcionar la instruc- ción forense multidisciplinaria que necesitan los estudiantes (Peterson Kramer et al., 2018).

Otros criterios relacionados con formación en la auditoría forense como mecanismo de prevención del fraude en una sociedad de cultura digital

Dando continuidad a la discusión de los resultados obtenidos en esta in- vestigación bajo la metodología de la revisión sistemática de la literatura sobre la formación de auditoría foren- se como mecanismo de prevención de fraude en una sociedad y cultura digital, se encontraron estudios con publicaciones de un solo artículo rela- cionados también al tema, al presentar consideraciones de carácter científico que son relevantes; entre estos apor- tes se tienen:

- Actualizar el plan de estudios de auditoría forense. Los avan- ces de la tecnología de la infor- mación han redefinido la forma de detectar el fraude, recolectar datos y evidencias en auditoría, razón por la cual las institucio- nes de educación superior están supeditadas a realizar continuas actualizaciones en el plan de estudios de la auditoría forense (Peterson Kramer et al., 2018).

- Crear espacios de estudio de in- vestigación en auditoría forense. Es necesario que las facultades de Contaduría Pública incluyan en sus programas educativos la creación de espacios de estudio de investigación forense bajo la dirección de un ente regulador del mismo, con el fin de darle la relevancia que amerita esta es- pecialidad, y su utilidad dentro de la sociedad, como contribu- yente al control no solamente de los recursos económicos sino del mismo equilibrio social dentro de la población (Ramadán, 2021).

- Fortalecer de manera integral los talentos de auditoría forense en las universidades. Las universi- dades deben estar en constante innovación; en especial las que cuentan con modalidad virtual, con el fin de fortalecer continua- mente la investigación y la capa- citación de talentos de auditoría forense, mecanismos que promo- verán efectivamente que esta pro- fesión de auditoría se desarrolle con altos estándares de calidad en el desempeño de los futuros egresados en una sociedad que busca mitigar la corrupción y los delitos que afecten el patrimonio público y privado (Trung, 2020).

- Formular el plan de estudios, rea- lizar exámenes de capacitación y certificación de auditoría forense, motivación y aplicación de mé- todos de aprendizaje basados en casos prácticos. Las univer- sidades son las responsables de equipar a los estudiantes con las habilidades y competencias ne- cesarias bajo parámetros éticos con un fin primordial como es el de detectar el fraude (Quevedo et al., 2019).; del mismo modo, estas instituciones de educación son las encargadas de brindar las estrategias y prácticas antifraude, antisoborno, anticorrupción, anti- lavado de activos; por otro lado, los programas de educación en auditoría forense, cuentan con su propia formulación de plan de estudios y metodologías de ense- ñanza, con un mismo desafío en común, cumplir con las demandas de la profesión; las instituciones de formación en auditoría foren- se deben estar a la vanguardia frente a los continuos cambios a los que la sociedad se ha visto enfrentada; en otras palabras, las demandas de la profesión siempre cambiarán en respuesta al entor- no cambiante (Agudelo, 2018).

Utilizando los enfoques de apren- dizaje experiencial y pedagogías distintivas, un programa de edu- cación en auditoría forense tendrá una mejor oportunidad de mante- nerse al día con tales demandas, puesto que estos enfoques se fortalecen mediante la vincula- ción de organismos certificadores para formular el plan de estudios y realizar exámenes de capacita- ción y certificación; finalmente, la implementación de un programa de auditoría forense debe evaluar- se continuamente en relación con los cambios que afectan directa- mente a la profesión para garanti- zar que esta siempre cumpla con sus objetivos en cuanto a la mi- tigación del fraude, la corrupción y el soborno que tanto daño han hecho al desarrollo económico de un país (Alshurafat et al., 2019).

- Ampliar el portafolio en formación académica en auditoría forense. Colombia, Ecuador y Perú, entre otros, son países que presenta limitaciones en cuanto a forma- ción académica en el ámbito de la auditoría forense contable, de ahí la importancia de evaluar la opción de ampliar el portafolio en formación académica para poder desempeñar con mayor calidad la labor de la auditoría forense y mejorar el perfil profesional, al ser esta profesión muy valiosa a la hora de evitar fraudes y corrup- ción dentro de las organizaciones (Bustamante Mapura & Chanci González, 2020).

- Crear estrategias de cobertura en la ciberseguridad y la informática forense. La capacidad de usar la informática forense suele ser el componente crítico en una in- vestigación contable forense exi- tosa porque, a menudo, la mayor y mejor evidencia está en forma digital; de ahí la importancia de preparar a los futuros profesiona- les de la auditoría forense en de- sarrollar estas habilidades (Seda et al., 2019).

CONCLUSIONES

De acuerdo con la aplicación de la metodología de la revisión sistemática de la literatura en esta investigación y de conformidad con el Manual: The Cochrane Collaboration (2011), los re- sultados obtenidos inicialmente fueron la selección de 705 revistas científicas donde se descartaron 355 quedando 350, que seguidamente fueron depu- rados para llegar a 300 estudios; en una última revisión se descartaron 155 estudios donde estos últimos fueron sometidos a una valoración a través del juicio de experto; el estudio indi- vidual de los artículos científicos que se seleccionaron de manera definitiva fueron 145 investigaciones primarias que corresponden a los resultados del proceso de investigación, los cuales dieron respuesta a la revisión de la lite- ratura científica en esta investigación. Ahora bien, los resultados obtenidos evidenciaron la determinación de 8 criterios, donde: 15 estudios (12 %) están relacionados con el pensamien- to crítico en los estudiantes, 12 (10 %) corresponden al desarrollo metodoló- gico en auditoría forense, 22 artículos (18 %) trataron sobre la implementación de una malla curricular; 15 estudios (12 %) establecieron la importancia de la Big Data para auditores foren- ses; 11 artículos (9 %) destacaron la elaboración de un plan de estudios; 18 estudios (15 %) ratificaron la rele- vancia en las instituciones educativas para creación de programas de ense- ñanza en auditoría forense, como tam- bién 20 estudios (17 %) evidenciaron de manera crucial la implementación de la asignatura de Auditoría Forense en Contaduría Pública; por último, se encontró que 8 estudios (7 %) trataron sobre la instrucción forense multidisci- plinar como formación de alta calidad para auditores forenses.

De conformidad con la revisión sis- temática de la literatura, se concluye cómo diferentes países en el mundo se ven afectados frecuentemente a di- ferentes actos de corrupción y, lo más grave, la impunidad; hechos que han generado indignación en la sociedad, puesto que cada nación ha visto cómo se restan recursos destinados a satis- facer necesidades de la colectividad, y cómo sus comunidades están sumer- gidas en la pobreza, el abandono y la indiferencia por parte de los gobiernos (Lascan, 2018); por otro lado, los avan- ces científicos y la evolución tecnoló- gica están desafiando antiguas supo- siciones, creencias y convenciones de la humanidad. Lo que antes solo era posible en las pantallas de cine, hoy en día es una realidad; robots que realizan intervenciones quirúrgicas, personas que interactúan con la computadora mediante la inteligencia artificial, im- presoras que crean formas 3D, autos autónomos que se comunican entre sí y definen el mejor momento para cru- zar vías urbanas son ejemplos de es- tos avances tecnológicos conocidos como la cuarta revolución industrial que ya ha comenzado, provocando cambios en todos los aspectos de la vida del ser humano, así mismo, las implicaciones de tales cambios tam- bién son visibles en la auditoría forense (Sanusi et al., 2020).

El mundo digital ha redefinido la forma de detectar el fraude, recolectar datos y evidencias, creando así la necesidad de la educación en auditoría forense, integrada con temas como la informática forense que incluyen el análisis de datos, investigaciones digitales, políticas de seguridad de sistemas de información, comercio electrónico, seguridad de minería de datos, ciberseguridad, etc., que pueden ayudar a los estudian- tes a enfrentar sus desafíos profesio- nales de manera eficiente y efectiva en el futuro (Fernández-Hawrylak et al., 2020).; es por ello que la demanda de educación y práctica en auditoría fo- rense seguirá aumentando, y más aún desde la modalidad virtual por lo que la responsabilidad de formación de las instituciones de educación superior es cada vez mayor al tener que proporcio- nar las herramientas necesarias a sus estudiantes no solo de dar respuesta sino también de prevenir delitos como el fraude y la corrupción en la sociedad (Rezaee & Wang, 2022).

La formación en la auditoría forense en la modalidad de la educación virtual es una modalidad que difiere de la educa- ción convencional en varios aspectos, pero dichas diferencias no la hacen mejor ni peor, simplemente diferente, puesto que utiliza gran variedad de es- trategias para llegar a los estudiantes y promover la construcción del conoci- miento, al estar orienta a un sector de la población que no puede acceder a la educación presencial, siendo este un modelo educativo flexible que otor- ga al estudiante que quiere formarse como auditor forense la posibilidad de decidir sus estrategias de aprendiza- je (Graue et al., 2019).; es importante destacar que uno de los aspectos que garantizan la calidad de la educación en especial en la modalidad virtual está dado por el requerimiento de docentes con competencia en el área forense para cambiar su práctica pedagógica y gestionar efectivamente el contenido en los diversos entornos de enseñanza aprendizaje, con la implementación de alternativas y estrategias innovadoras a fin de dar respuestas y consolidar la praxis docente en línea según los be- neficios solicitados para cumplir con las exigencias de crear una concepción diferente a la tradicional, con énfasis en la autoformación del ser, optimizando el tiempo y atendiendo el requerimiento de una sociedad que busca erradicar delitos como la corrupción y el fraude (García Aretio, 2017).

Vale la pena resaltar que, en Colom- bia, la escasa oferta académica sobre la auditoría forense proporciona una gran oportunidad para las universida- des, no solo en lo que respecta a los recursos que pueda obtener al am- pliar sus programas académicos, sino que también esta puesta en marcha generaría un impacto con repercusio- nes de manera positiva y afectaciones en el país en cuanto a lo relacionado con el entorno social, cultural, legal, educativo, económico y laboral, en- tre otros; así mismo, la implementa- ción del enfoque multidisciplinar en la asignatura de Auditoría Forense brindaría las herramientas necesarias a los futuros profesionales auditores para que ejerzan sus profesiones con alto grado de calidad y competencias, contribuyendo así en la mitigación y prevención del fraude en esta so- ciedad enmarcada por la virtualidad (Agudelo, 2018).

Por lo anterior se hace pertinente que las universidades nacionales e interna- cionales incluyan la auditoría forense en los planes de estudio en la carrera de pregrado, ya sea como una mate- ria separada o a través de módulos en cursos de auditoría forense; vale la pena resaltar que la tecnología está avanzando a pasos agigantados; por tanto, la contabilidad como profe- sión se encuentra en un proceso de continua evolución. Es por ello que la auditoría forense, como campo de la contabilidad, requiere mayores esfuerzos para fortalecer la capaci- dad de gestión del riesgo de fraude, tanto en el sector privado como en el público. Hernández et al. (2021).; los educadores de educación superior, así como las organizaciones y asocia- ciones profesionales, tienen un papel particularmente importante en este proceso; esto demuestra que el pro- fesional contable ya no puede limitar- se a las ciencias contables, sino que debe buscar nuevas habilidades con la capacidad crítica de juicio en el ám- bito contable (Abiola & Adisa, 2020).

Se considera que durante la investi- gación de este trabajo la mayor difi- cultad radicó en relación del tiempo, ya que es un tema muy denso para desarrollar en un tiempo tan corto; a partir de este trabajo surgen nuevos constructos para la realización de futuras investigaciones, los cuales pueden ser, el analizar la factibilidad de crear nuevos programas en las instituciones de educación superior sobre la auditoría forense multidis- ciplinar, considerar la posibilidad de incluir en los planes de estudio la for- mación en Auditoría Forense como un mecanismo de prevención de fraude en las entidades de carácter público y privado del país; así mismo, estable- cer de qué manera las instituciones de educación superior han integrado la inteligencia artificial y la informáti- ca forense en el plan de estudios de la Auditoría Forense.

REFERENCIAS

Abiola, J. & Adisa R., (2020). Introducción al plan de estudios de contabilidad forense en universidades de Nigeria: una presentación empírica. [Introduc- ing Forensic Accounting Curriculum in Nigerian Universities] An Empirical Submission 8(5), 19-32. http://dx.doi.org/10.14738/abr.85.8146

Agudelo, S. (2018). Ética y axiología del profesional contable, una mirada huma- nista. Ágora.RevistaVirtualdeEstudiantes. (6), 93-104. http://ojs.tdea.edu.co/ index.php/agora/article/view/517/684

Alshurafat, H., Beattie., C., Jones, G. & Sands, J. (2019). Forensic account- ing core and interdisciplinary curricula components in Australian universities: Analysis of websites [Componentes del plan de estudios básico e interdisci- plinario de contabilidad forense en universidades australianas: análisis de si- tios web]. Journal of Forensic and Investigative Accounting, 11(2). 356-365.